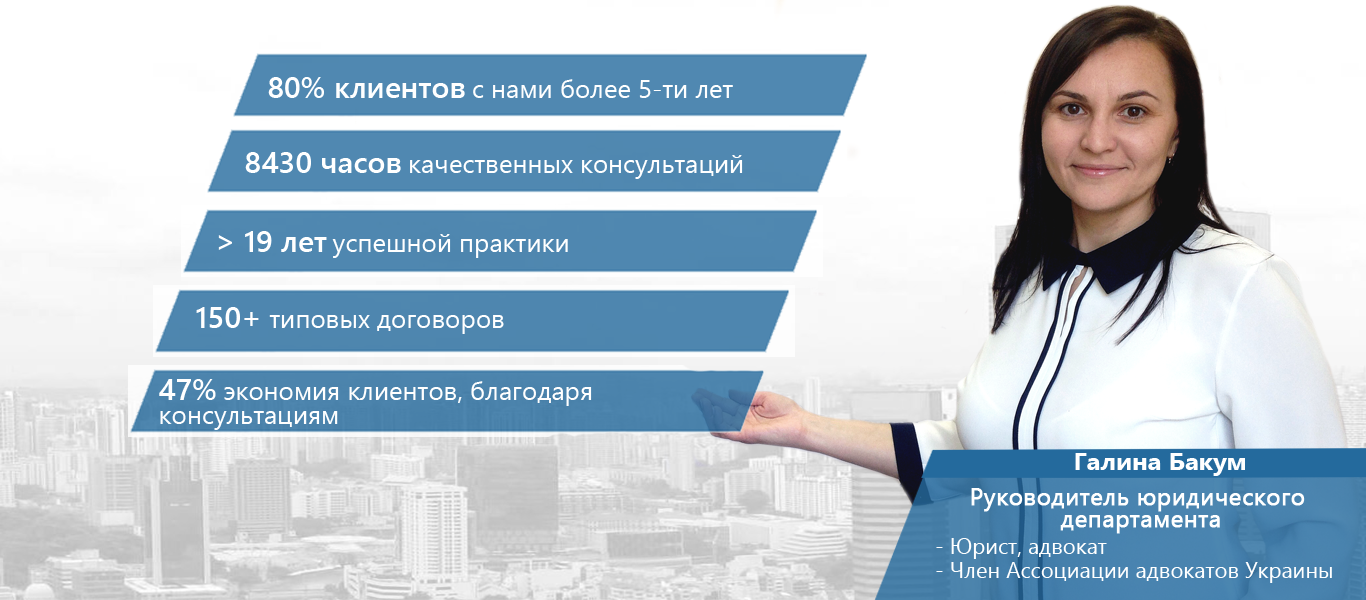

Подготовлено:

Бакум Галина, юрист-консультант

О тенденциях судебной практики по ТЦО или зачем о них знать в момент определения контролируемых операций у компании

Судебная практика по вопросам ТЦО во многом схожа с судебной практикой по налоговым спорам в целом. Среди основных направлений, по которым формируется судебная практика по ТЦО, споры по сути, применение перечней низконалоговых юрисдикций, операции через комиссионера, необходимость подачи отчетов, обжалование незаконных действий, бездействия налоговых органов.

Разделив споры на категории по форме и по сути, можно выделить следующие особенности:

- споры по форме проявляют фискальный интерес. Устойчивая практика, что любые сомнения при применении законодательства трактуются в пользу налогоплательщика, не сформировалась;

- споры по сути — какой бы не был спор, основные аргументы касаются реальности операций, деловой цели и экономической обоснованности. Именно в этом прослеживается сходство судебной практики по ТЦО с судебной практикой по бестоварным (нереальным) операциям. Поэтому показатели о месте осуществления деятельности, наличии помещений, ресурсов, в том числе трудовых, для ее осуществления имеют первоочередное значение. Принцип превалирования сути над формой становится одним из основных критериев.

Результаты анализа судебной практики по ТЦО позволяют обобщить ее тенденции и сделать несколько выводов. Такие выводы будут полезны именно на стадии, когда налогоплательщик только узнал о наличии у него контролируемых операций или принимает решение о подготовке документации по ТЦО.

1. Тема под прицелом

Примеры судебных споров фокусируют внимание, какие темы актуальны проверяющим и какие вопросы будут привлекать особое внимание при проверках. В них можно увидеть ориентиры, что стоит усилить в позиции налогоплательщика, если у него имеются схожие операции.

Поэтому, если в деятельности компании есть ситуации, схожие с появившейся судебной практики по ТЦО, то их анализу, обоснованию и применению следует уделить особое внимание.

2. Сомнения как ориентиры для обоснования позиции

Особенности по вопросам ТЦО в деятельности вашей компании вызвали сомнения, как при проверке они будут расценены контролирующими органами. Не откладывайте на потом и обязательно систематизируйте их причины.

Сомнения — это подсказка, в чем следует усилить свою позицию, какие акценты сделать, чтобы при возникновении вопросов у контролирующих органов предоставить на них исчерпывающие пояснения и убедительные аргументы.

3. Зачем собирать доказательства, если нет судебного спора

Устоявшейся судебной практики в спорах по ТЦО нет. Позитивные и негативные для налогоплательщиков примеры, как правило, отличаются, что в споре в пользу налогоплательщика им было собрано и предоставлено больше аргументов-доказательств своей позиции.

Поэтому следует выяснить предварительно и при наличии возможности получить дополнительные справки, разъяснения, заключения компетентных органов и подобные усиливающие документы, т.е. собрать так называемую доказательную базу. Или, как минимум, иметь понимание плана и бюджета, как получить необходимые подтверждения.

Также следует проверить и получить либо подготовить дополнительные документы в отношениях со своими партнерами. Если есть неточности в договорных отношениях, уточнить их путем подписания соответствующих соглашений либо обмена необходимыми письмами.

Инициативность и креативность именно в вопросе формирования профилактической доказательной базы будет иметь результат не только на стадии судебного спора, если он возникнет. Уверенность в своих доводах, подтвержденная документально, позволит более продуктивно провести переговоры по защите документации по ТЦО либо пройти проверку.

Исключить ошибки и их последствия при подготовке документации по ТЦО Вам поможет команда экспертов Audit-Invest. Опыт и профессионализм нашей команды дадут Вам возможность грамотно принимать решения и мыслить стратегически. Audit-Invest знает все о трансфертном ценообразовании.

Свяжитесь с нами! И мы найдем для Вашей задачи правильное решение!

Звоните прямо сейчас!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua

УЗНАВАЙТЕ ВСЕ САМЫЕ СВЕЖИЕ НОВОСТИ ПЕРВЫМИ!

Подписывайтесь на страницу в Facebook ПОДПИСАТЬСЯ

Ставьте лайки, делитесь с друзьями и задавайте вопросы.

На YouTube-канал ПОДПИСАТЬСЯ