Законом України № 2260-ІХ тимчасово встановлено окремі особливості: якщо на операцію за податкові періоди лютий – травень 2022 року не була зареєстрована податкова накладна, то платники податків можуть формувати податковий кредит (далі ПК) на підставі первинних (розрахункових) документів. У подальшому такий податковий кредит підлягає підтвердженню зареєстрованими в єдиному реєстрі податковими накладними.

Зважаючи на те, що ті платники податків, які мають можливість дотримуватись дотримуватись виконання обов’язків, звільняються від відповідальності за несвоєчасне виконання обов’язків за умови подання декларацій з ПДВ за період лютий-травень 2022 року до 19 липня 2022 (включно), а в випадку заниження податкових зобов’язань з ПДВ за період лютий-травень 2022 року за умови подання уточнюючих розрахунків до декларацій з ПДВ до 25 липня 2022 року, виникає потреба в аналізі сум податкового кредиту.

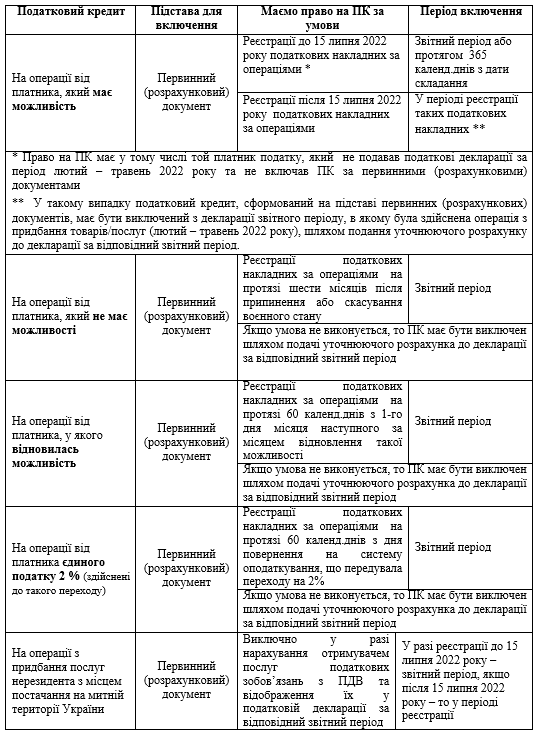

Наступна зведена інформація допоможе впевнитись у праві на податковий кредит за період лютий – травень 2022 року, а також визначитись з періодом його включення до податкових декларацій з ПДВ.

При цьому підтвердження можливості чи неможливості виконання платником податків обов’язків буде здійснюватися за окремим Порядком, який буде затверджено Міністерством фінансів України.

| Ми не припиняємо роботу над проектами, платимо податки, консультуємо, докладаємо всіх зусиль, щоб допомогти нашій економіці, клієнтам та державі у складних обставинах. Бухгалтерське обслуговування надається в повному обсязі, наскільки це можливо на цей час. Ми завжди з вами на зв’язку, ми готові допомогти, ми раді просто слухати, що з вами та вашими близькими все гаразд і ви в безпеці. Дзвоніть нам частіше! |

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua