Підготовлено:

Підготовлено:

Заказнова Ганна, аудитор Департаменту аудиту, МСФЗ та консалтингу

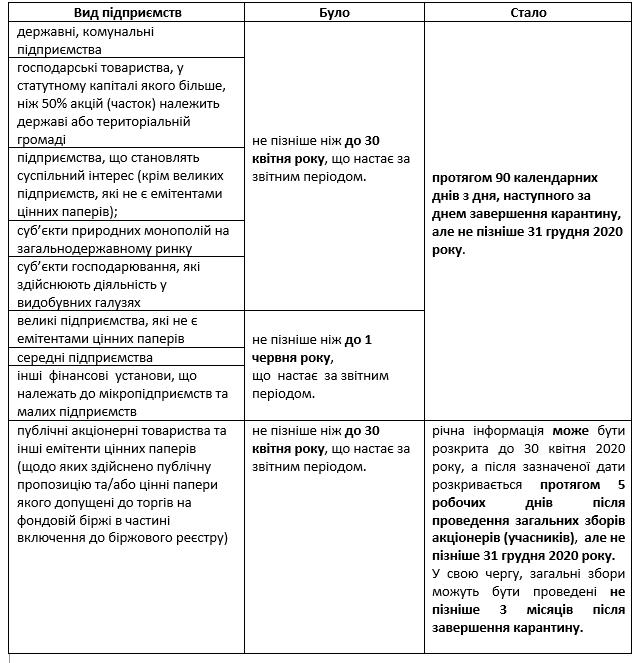

Нагадуємо Вам, що відповідно до змін, внесених до розділу V “Прикінцеві положення” Закону України “Про бухгалтерський облік та фінансову звітність в Україні” №996 (далі – Закон №996), подовжено строки оприлюднення фінансової звітності, у тому числі консолідованої, разом з аудиторським висновком за 2019 рік. Відповідні правки внесені також до законів України «Про цінні папери та фондовий ринок», «Про акціонерні товариства» та «Про товариства з обмеженою та додатковою відповідальністю».

Таким чином, терміни подання та опублікування фінансової звітності разом з аудиторським висновком відтепер наступні:

Згідно ст. 16316 КУАП встановлені наступні штрафи за порушення порядку оприлюднення фінансової звітності:

- 17 000 -34 000 грн. – від однієї тисячі до двох тисяч неоподатковуваних мінімумів доходів громадян за перше порушення;

- 34 000 – 51 000 грн. – від двох тисяч до трьох тисяч неоподатковуваних мінімумів доходів громадян за повторне порушення протягом року.

Наведені вище штрафи не застосовуються, якщо підприємство оприлюднює фінансову звітність вчасно. Наведемо приклад застосування нових норм.

Наприклад, з урахуванням змін до Закону №996, у разі, якщо карантин офіційно завершиться 01.06.2020 року, підприємства (крім публічних емітентів) мають оприлюднити свою фінансову звітність в термін до 31.08.2020 року, проте в любому випадку не пізніше 31.12.2020 року.

Щодо публічних акціонерних товариств та інших емітентів цінних паперів (щодо яких здійснено публічну пропозицію та/або цінні папери якого допущені до торгів на фондовій біржі в частині включення до біржового реєстру), які не розкрили річну інформацію до 30 квітня 2020 року, у разі, наприклад, якщо карантин офіційно завершиться 01.06.2020 року, мають провести загальні збори не пізніше 31.08.2020 року та оприлюднити свою фінансову звітність до 05.09.2020 року, проте в любому випадку не пізніше 31.12.2020 року.

Підтвердження відтермінування термінів та незастосування до суб’єктів господарювання штрафів надали Міністерство Фінансів України та Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг у своїх листах на запит Аудиторської палати України (Лист №01-01-21/200/6 від 17.03.2020року).

Зі свого боку ми акцентуємо Вашу увагу на тому, що відтермінування строків оприлюднення звітності не скасовує обов’язок проведення аудиту річної фінансової звітності за 2019 рік, а тільки подовжує терміни її оприлюднення.

Колектив Аудит-Інвест бажає вам здоров’я та залишається з вами на зв’язку, не дивлячись на карантин.

Джерела:

- Про бухгалтерський облік та фінансову звітність в Україні

- Про цінні папери та фондовий ринок

- Лист Аудиторської палати України щодо незастосування штрафних санкцій за несвоєчасне оприлюднення фінансової звітності за 2019 рік

- Відповідь Міністерства фінансів України

- Відповідь Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг

Залишились питання з аудиту? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua