Колпакова Н.Ю., аудитор

Колпакова Н.Ю., аудитор

Департамент аудиту, МСФЗ та консалтингу

ТОВ АФ «Аудит-Інвест»

Нещодавно були прийняті зміни до основного бухгалтерського закону – Закону України «Про бухгалтерський облік та фінансову звітність» № 996-XIV від 16.07.1999 р. Зміни були внесені Законом України № 2435-IX від 19.07.2022, який набрав чинності з 10.08.2022 року.

В статті «ЗМІНИ ДО ЗАКОНУ №996 – ЗВІТ З УПРАВЛІННЯ ЗА ЗВІТ ПРО ПЛАТЕЖІ» ми надали аналіз підвищених вимог до «статусу» іншої інформації, до якої, зокрема, включається звіт з управління та звіт про платежі на користь держави.

Сьогодні зупинимось на основних облікових змінах, що відбулися у зв’язку з прийняттям Закону №2435.

-

ГРУПА – новий термін та нові критерії класифікації групи

зміни до ст.1 та ст.12 ЗУ №996

Відтепер чітко визначено поняття «група» та надана класифікація груп. Доповнення до статті 1 Закону №996:

«група – група юридичних осіб, що складається з підприємства, яке контролює інші підприємства (материнське підприємство), та всіх підприємств, які ним контролюються (дочірніх підприємств);»

Відповідно до НП(С)БО або міжнародних стандартів материнські підприємства, крім фінансових звітів про власні господарські операції, складають та подають консолідовану фінансову звітність Групи.

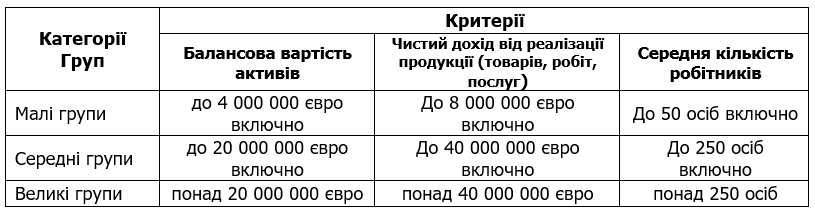

Закон №996 надає класифікацію категорій окремих підприємств – мікропідприємства, малі, середні або великі підприємства – за трьома критеріями. Аналогічно цьому, оновленими нормами статті 12 Закону №996 встановлюються підходи до класифікації Груп юридичних осіб.

Так, для віднесення до складу тієї чи іншої категорії, показники річної консолідованої фінансової звітності Групи на дату такої звітності, повинні відповідати щонайменше двом із наступних критеріїв:

Важливо!!! Для визначення відповідності критеріям, встановленим у євро (так, як і для класифікації компаній як окремих суб’єктів за категоріями), застосовується офіційний курс гривні до іноземних валют (середній за період), розрахований на підставі офіційних валютних курсів Національного банку України, що встановлювалися для євро протягом відповідного року.

Увага!!! Якщо на дату складання річної консолідованої фінансової звітності Група, показники річної консолідованої фінансової звітності якої протягом двох років поспіль (за звітний рік та рік, що передує звітному) не відповідають критеріям Групи, до якої вона віднесена, така Група відноситься до відповідної Групи, критеріям якої відповідають показники річної консолідованої фінансової звітності за результатами звітного періоду.

Наприклад, якщо два критерія Групи відповідають критеріям великої Групи за 2021 рік і за 2022 рік, то вже починаючи з 2022 року Група буде відноситися до категорії «великої». І це потрібно враховувати при дотриманні вимог щодо підготовки та поданні консолідованої фінансової звітності та консолідованого звіту про управління за 2022 рік!

-

Застосування МСФЗ – доповнення переліку

зміни до ст.12-1 ЗУ №996

Перелік підприємств, які повинні складати фінансову звітність та консолідовану фінансову звітність за міжнародними стандартами доповнений двома новими категоріями. Тепер обов’язок до її складання стосується:

- підприємств, що становлять суспільний інтерес (ССІ);

- публічних акціонерних товариств;

- суб’єктів господарювання, які здійснюють діяльність у видобувних галузях;

- материнських підприємств груп, у складі яких є підприємства, що є ССІ (нове);

- материнських підприємств великої групи, які не належать до категорії великих підприємств (нове);

- підприємств, які провадять господарську діяльність за видами, перелік яких визначається Кабінетом Міністрів України.

-

Оприлюднення фінансової звітності – оновлення вимог

зміни до ст.14 ЗУ №996

Хто зобов’язаний оприлюднювати та коли?

- Підприємства – ССІ, (крім великих підприємств, які не є емітентами цінних паперів), публічні акціонерні товариства, суб’єкти природних монополій на загальнодержавному ринку та суб’єкти господарювання, які здійснюють діяльність у видобувних галузях, не пізніше ніж до 30 квітня року, що настає за звітним періодом;

- Великі підприємства, які не є емітентами цінних паперів, та середні підприємства, не пізніше ніж до 1 червня року, що настає за звітним періодом;

- Інші фінансові установи та недержавні пенсійні фонди, що належать до мікропідприємств та малих підприємств, не пізніше ніж до 1 червня року, що настає за звітним періодом.

Новеньке:

- Малі підприємства, що є суб’єктами господарювання державного сектору економіки, зобов’язані не пізніше ніж до 1 червня року, що настає за звітним періодом, оприлюднювати річну фінансову звітність разом з відповідним аудиторським звітом (якщо обов’язковий аудит фінансової звітності проводився на вимогу законодавства) на своїй веб-сторінці або своєму веб-сайті (у повному обсязі).

- Якщо групу класифіковано як малу або середню, такі групи звільняються від обов’язкового складання та подання консолідованої фінансової звітності та консолідованого звіту про управління.

Виключення – це групи, у складі яких є підприємства, що становлять суспільний інтерес. Простіше кажучи, якщо у складі малої або середньої групи є ССІ-підприємство, то така група все одно зобов’язана складати та подавати консолідовану фінансову звітність та консолідований звіт про управління.

- Якщо материнське підприємство великої групи не належить до категорії великих підприємств, то таке підприємство все одно зобов’язано оприлюднювати річну консолідовану фінансову звітність, складену за міжнародними стандартами, разом з аудиторським звітом, консолідованим звітом про управління, консолідованим звітом про платежі на користь держави на своїй веб-сторінці або своєму веб-сайті (у повному обсязі) не пізніше ніж до 1 червня року, що настає за звітним періодом.

Виключення: суб’єкти інвестиційної діяльності, які не складають консолідовану фінансову звітність відповідно до міжнародних стандартів

- Якщо материнське підприємство одночасно є дочірнім підприємством та не подає консолідовану фінансову звітність відповідно до НП(С)БО або міжнародних стандартів, то таке підприємство зобов’язане оприлюднювати на своїй веб-сторінці або своєму веб-сайті (у повному обсязі) річну консолідовану фінансову звітність свого материнського підприємства разом з аудиторським звітом та консолідованим звітом про управління не пізніше ніж до 1 червня року, що настає за звітним періодом.

Де зобов’язані оприлюднити та що?

На своїй веб-сторінці або своєму веб-сайті (у повному обсязі):

- річну фінансову звітність та річну консолідовану фінансову звітність,

- відповідні аудиторські звіти,

- звіт про управління та консолідований звіт про управління,

- звіт про платежі на користь держави та консолідований звіт про платежі на користь держави.

Важливо!!! Підприємство зобов’язане забезпечувати доступність фінансової звітності та консолідованої фінансової звітності для ознайомлення юридичних та фізичних осіб за своїм місцезнаходженням.

Оприлюднена річна фінансова звітність та річна консолідована фінансова звітність (у повному обсязі разом з аудиторськими звітами) повинні зберігатися на веб-сайтах підприємств, не менше шести років!

-

Первинні документи – новий обов’язковий реквізит

зміни до ст.9 ЗУ №996

Первинні документи можуть бути складені у паперовій або в електронній формі та повинні мати такі обов’язкові реквізити:

- назву документа (форми);

- дату складання;

- назву підприємства, від імені якого складено документ;

- зміст та обсяг господарської операції, одиницю виміру господарської операції;

- посади і прізвища (крім первинних документів, вимоги до яких встановлюються Національним банком України) осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

- особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Новеньке:

В залежності від характеру господарської операції та технології обробки облікової інформації до первинних документів можуть включатися додаткові реквізити.

Первинні документи, які створені автоматично в електронній формі програмним забезпеченням інформаційно-комунікаційної системи, застосовуються у бухгалтерському обліку за умови наявності накладеного ЕЦП чи печатки з дотриманням вимог законодавства про електронні документи та електронний документообіг.

-

Інші зміни

- Визначено поняття «документооборот» (ст.1 Закону №996),

- Визначено, що таксономія фінансової звітності за міжнародними стандартами видається Радою міжнародних стандартів бухгалтерського обліку (ст. 1 Закону №996) та оприлюднюється державною мовою на офіційному веб-сайті центрального органу виконавчої влади, що забезпечує формування та реалізує державну політику у сфері бухгалтерського обліку та аудиту (ст. 11 Закону №996),

- Уточнено, що підприємства, які відповідно до цього Закону належать до мікропідприємств (крім ССІ) та не зареєстровані платниками ПДВ, можуть узагальнювати інформацію в регістрах бухгалтерського обліку без застосування подвійного запису (ст.3 Закону №996).

Як би то не було, а поточний обліковий рік скоро завершиться. Радимо за підсумками року перерахувати критерії та перевірити категорію підприємства, визначити категорію Групи, та готуватися до аудиту фінансової звітності вже з урахуванням нових вимог.

Джерела:

- Закон №996 – Закон України «Про бухгалтерський облік та фінансову звітність в Україні» № 996 від 16.07.1999

- Закон №2435 – Закон України Про внесення змін до Закону України “Про бухгалтерський облік та фінансову звітність в Україні” № 2435-IX від 19.07.2022

| Ми не припиняємо роботу над проектами, платимо податки, консультуємо, докладаємо всіх зусиль, щоб допомогти нашій економіці, клієнтам та державі у складних обставинах. Бухгалтерське обслуговування надається в повному обсязі, наскільки це можливо на цей час. Ми завжди з вами на зв’язку, ми готові допомогти, ми раді просто слухати, що з вами та вашими близькими все гаразд і ви в безпеці. Дзвоніть нам частіше! |

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua