Підготовлено:

Бабунова Олеся, аналітик департаменту ТЦУ

Завершено першу компанію по подачі Контролюючими особами Звітів про КІК, за 2022 та 2023 звітні періоди, граничний термін яких для юридичних осіб закінчився 29 лютого 2024 р., для фізичних осіб резидентів України закінчився 30 квітня 2024 р.

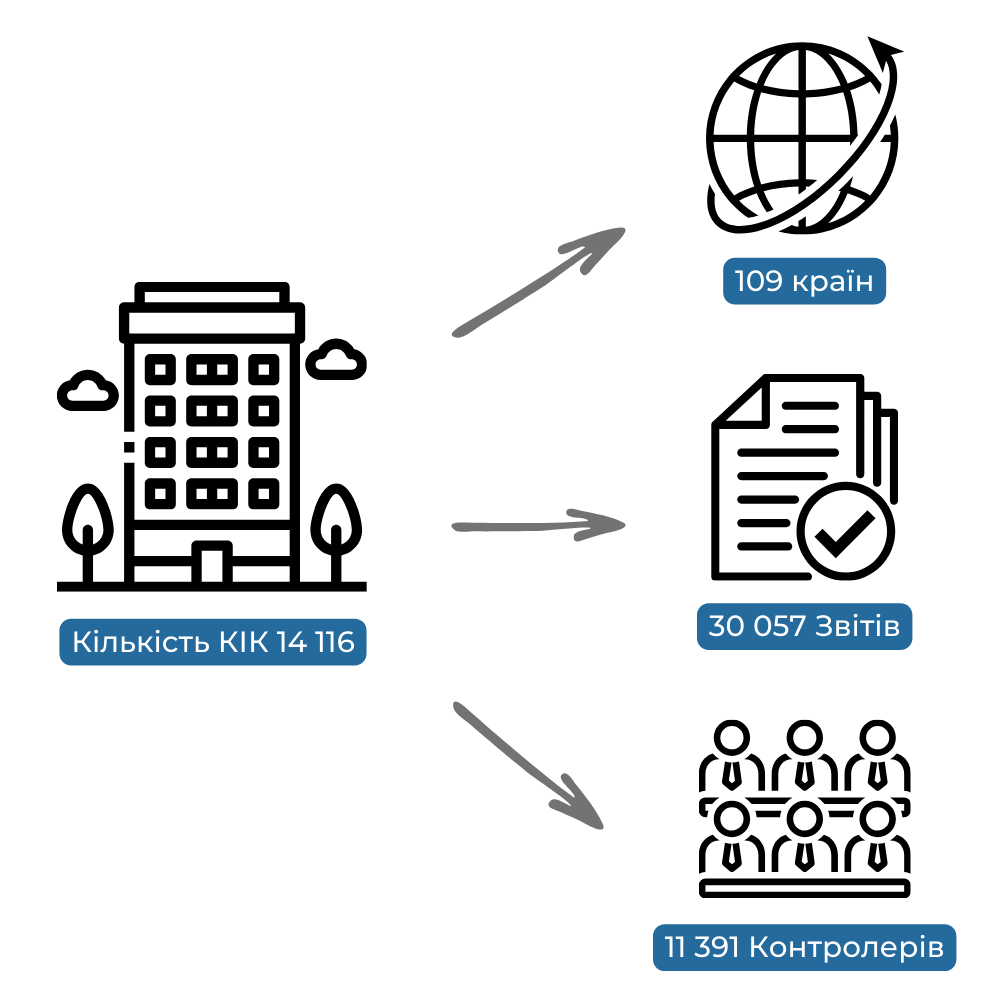

Згідно з інфографікою, яка оприлюднена ГУ ДПС України: 11 391 контролерами подані 30 057 Звітів про КІК по 14 116 КІК, з яких 9 988 Звітів – за скороченою формою та 20 069 Звітів – за повною.

Так, з 11 391 Контролера – 11 143 – це фізичні особи, якими подано 29 355 Звітів про 13 755 КІК та 248 – це юридичні особи, якими подано 702 Звіти про 361 КІК.

Основними країнами реєстрації КІК є Республіка Польща – 25 %, Велика Британія – 13 %, Сполучені Штати Америки – 11 %, Республіка Кіпр – 9 %, Естонська Республіка – 7 %, інші країни – 35 %.

За результатами декларування сума податку до сплати становить 1 776 млн. грн.

9 травня 2024 року ВРУ прийнято Закон (законопроект №10168-2 від 06.11.2023), яким в тому числі тимчасово відтерміновано відповідальність за порушення норм законодавства по КІК.

Так, Законом передбачено, що з 1 січня 2022 року та протягом дії воєнного стану в Україні, та 6 місяців після місяця, в якому воєнний стан буде припинено або скасовано до контролерів КІК не застосовуються штрафні санкції за порушення, визначені абз. першим – восьмим п. 120.7 ст. 120 ПКУ, а саме:

- несвоєчасне подання Звітів про КІК;

- не подання Звіту про КІК;

- не повідомлення Контролером про набуття або відчуження частки в КІК або здійснення/ припинення фактичного контролю;

- не відображення інформації та відомостей Контролюючою особою у Звіті КІК щодо наявних контрольованих іноземних компаній, визначеної підпунктами “г” – “з”п.39- 5.3 п. 39-2.5 ст. 39-2

(славнозвісні гр.31-33 Звіту про КІК щодо всіх операцій КІК здійснених з пов’язаними особами, операцій КІК з низькоподатковими нерезидентами з Переліку КМУ №1045 та особливих оргформ з Переліку КМУ №480).

При цьому штрафні санкції за неподання контролюючою особою документації з трансфертного ціноутворення КІК, інших копій первинних документів щодо контрольованої іноземної компанії невідтерміновані (штраф складає 3 % від суми доходу КІК, щодо яких не було подано документацію та/або копії первинних документів, але не більше 1000 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року).

Але нарешті Законом передбачено можливість підготовки такої Документації КІК за вибором контролера: або складеної відповідно до ст. 39 ПКУ, або відповідно до законодавства держави, де зареєстрована КІК, з перекладом на українську мову, якщо виконується одночасно дві умови: за календарний рік загальний обсяг операцій КІК із контрагентом перевищує 10 млн. грн. та загальний дохід КІК перевищує 150 млн грн.

Крім того, до контролерів КІК на період дії воєнного стану не застосовується адміністративна та кримінальна відповідальність за порушення, пов’язані із застосуванням норм статті 392 . Інформація та/або документи, що отримані на запит контролюючого органу, відповідно до ст. 392 не можуть бути витребувані та/або передані правоохоронними органами на їх запит та вважатися доказами у кримінальному провадженні.

Цікаво, що відтермінування не торкнулось відліку строку давності щодо подання звітності. Так, відлік строку давності, передбаченого ст.102 ПКУ, а саме 2555 днів для визначення податкового зобов’язання, пов’язаного з інформацією, що міститься у звітах про КІК починається з дати подання такого звіту. Якщо Контролер виявив помилки, або недостовірні дані, він має право подати уточнюючий розрахунок до Звіту, в якому виявлено помилки. В цьому випадку відлік строку давності починається з дати подання такого уточнюючого розрахунку.

Для прикладу, строки давності в частині контролю за ТЦУ були зупинені на час COVID-19, що дало можливість контролюючим органам в 2024 році, тобто через 9 років призначати та здійснювати перевірки за контрольованими операціями, проведеними в 2015 році, тобто після спливу 7 років (2255 днів).

Враховуючи, що зміни до ПКУ щодо ТЦУ в певних випадках є неузгодженими досі, та можуть чинити суттєвий вплив на правильність висновків по підготовленим раніше Документаціям, напрацьовану практику контролюючих органів з питань ТЦУ, існують ризики отримання запитів на Документацію від контролюючих органів по контрольованим операціям за 2015, 2016 рр., додаткових перевірок з питань ТЦ, донарахувань податкових зобов’язань та судових позовів.

Ось чому фіксація відліку строку давності для КІК операцій важлива.

Підсумовуючи викладене, обов’язок щодо подання КІК звітності залишається. У разі вчасного подання КІК Звітів, не чекаючи закінчення дії воєнного стану, починається відклик строку позовної давності для визначення податкових зобов’язань КІК, що може позбавити податкових ризиків щодо КІК в майбутньому.

Ще раз наголошуємо, Закон не скасовує застосування штрафних санкцій, відповідно абз. 1-8 п.120.7 ПКУ, а лише відтермінує їх застосування до закінчення воєнного стану.

Звертаємо увагу, Закон переданий на підпис Президенту та набере чинності щодо зазначених змін першого числа місяця, наступного за місяцем його опублікування. Чекаємо на фінальні формулювання опублікованого Закону.

Не зволікайте з поданням Звітів про КІК, наші експерти готові надати вам індивідуальну підтримку, тому що ми в цьому маємо хист та досвід!

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua