Підготовлено:

Підготовлено:

Анна Заказнова, помічник аудитора Департаменту аудиту, МСФЗ та консалтингу

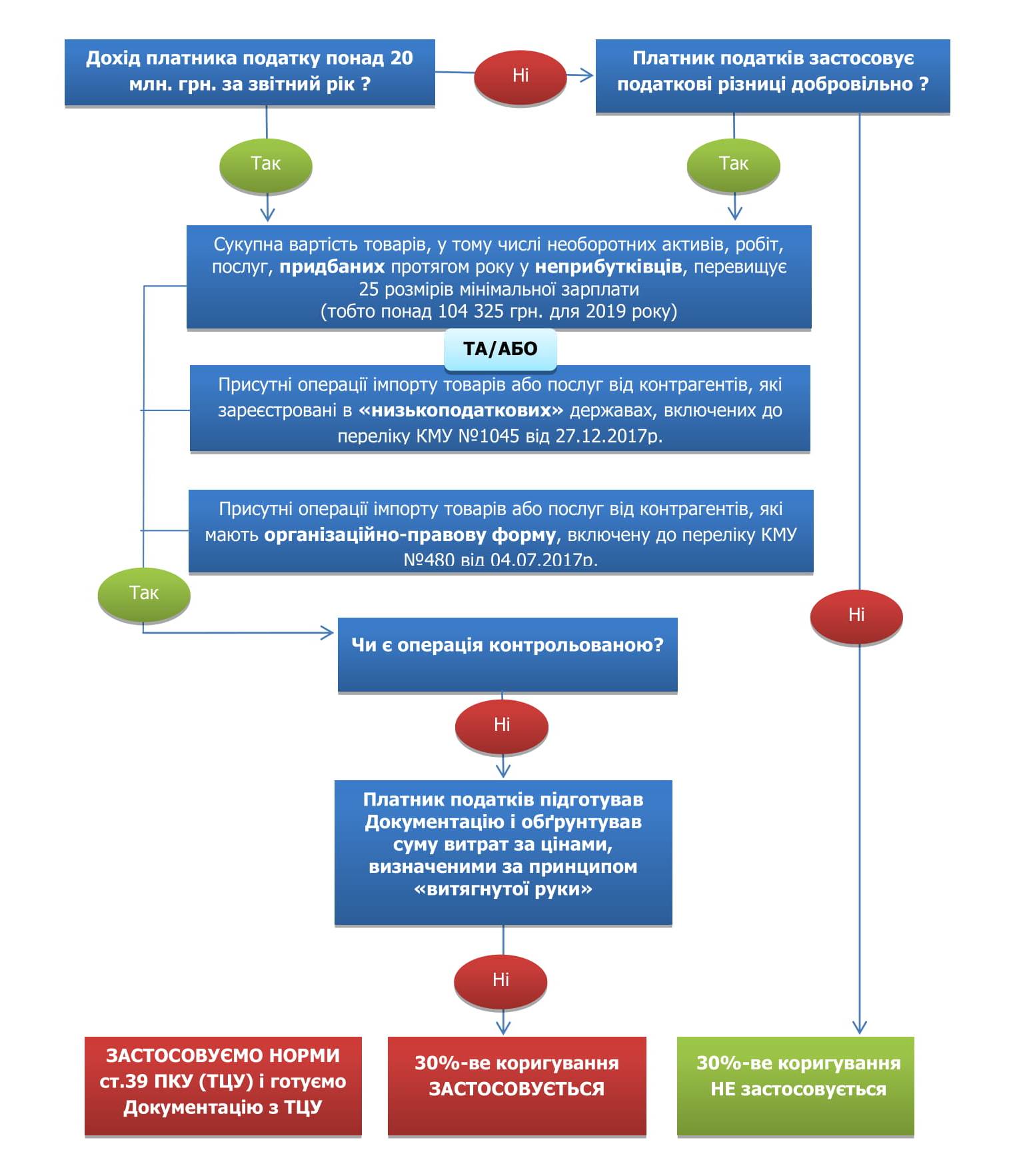

Обов’язок проводити 30%-ве податкове коригування при розрахунку об’єкта оподаткування податком на прибуток встановлений нормами пп.140.5.4 п.140.5 ст.140 ПКУ.

Суть даного коригування полягає в тому, щоб обмежити розмір витрат, які платник податків, резидент України, може віднести на зменшення фінансового результату до оподаткування (до розміру 70%).

Хто саме зобов’язаний застосовувати 30%-ве коригування?

Відповідь на це запитання можна отримати, відповівши на питання у схемі:

Із нашого практичного досвіду підготовки пакетів по обґрунтуванню 30%-ого коригування, можна виділити наступні ЧОТИРИ ОСНОВНІ ПОМИЛКИ, які допускають компанії.

- ВІДСУТНІСТЬ ЗНАНЬ ГЕОГРАФІЇ

Перевіряючи контрагентів за переліками КМУ №1045 та №480 необхідно пам’ятати, що в цих переліках не завжди вказані країни, а іноді присутні окремі міста або окремі території (штати). При цьому в договорах на поставку, в розділі «Реквізити», далеко не завжди контрагенти-нерезиденти вказують країну резиденції.

Наприклад, в договорі може бути зазначено «Шотландія», країна, яку ви не знайдете в жодному з наведених вище переліків КМУ. Зате вказано державу «Сполучене Королівство Великобританії і Північної Ірландії» (інакше – Великобританія), до складу якої і входить Шотландія як автономна адміністративно-політична частина Великобританії.

Нижче наводимо вам список країн і організаційно-правових форм (далі – ОПФ), що зустрічаються найчастіше у нашій практиці з питань ТЦО і 30%-ого коригування:

Перелік КМУ №1045 від 27.12.2017г. – країни:

- Особливий адміністративний район Китаю Гонконг;

- Республіка Кіпр;

- Болгарія – період з 01.01.18 по 24.04.18;

- Республіка Естонія – період з 01.01.18 по 07.03.18;

- Латвійська Республіка – період з 01.01.18 по 07.03.18;

- Угорщина – період з 01.01.18 по 07.03.18;

- Об’єднані Арабські Емірати.

Перелік КМУ №480 від 04.07.2017г. – ОПФ:

- Республіка Польща – S.K .;

- Федеративна Республіка Німеччина – KG;

- Австрійська республіка – KG;

- Турецька Республіка – Adi Sirket;

- Великобританія (часто – Шотландія) – LP, LLP.

- СУПЕРЕЧЛИВИЙ ВИД ОПФ

Останнім часом часто зустрічаються операції із нерезидентами, ОПФ яких можна вважати суперечливим. Так, наприклад, резидент Федеративної Республіки Німеччини з ОПФ GMBH & CO.KG прямо не включений до переліку КМУ №480. Однак, до переліку включено ОПФ KG – «Kommandit Gesellschaft», що означає командитне товариство.

GmbH & Co. KG (німецька абревіатура від Gesellschaft mit beschränkter Haftung & Co.Kommanditgesellschaft) – в німецькому праві особлива форма командитного товариства.

Відповідно, таке товариство може не сплачувати корпоративний податок на території країни його реєстрації.

Враховуючи це, податкові органи неоднозначно трактували належність ОПФ «GMBH & CO.KG» до Переліку №480, що змушувало підприємства звертатися за індивідуальними консультаціями. На сьогодні, на сторінках офіційного видання ДФСУ «Вісник. Офіційно про податки» оприлюднена позиція МФУ з цього питання. Так, згідно із листом Мінфіну №11420-09-5/21677 від 28.08.2019 р.: «…операції з нерезидентами, які мають організаційно-правові форми, які прямо не визначені в Переліку №480, не визнаються контрольованими відповідно до пп. «г» пп. 39.2.1.1 ст. 39 ПКУ до внесення змін до постанови Кабінету Міністрів України від 04.07.2017 № 480».

Таким чином, МФУ підтверджує, що до внесення конкретних змін до Переліку №480 відносини із нерезидентами з організаційно-правовою формою «GMBH & CO.KG» не є контрольованими (за умови відсутності на те інших підстав).

У той самий час, звертаємо вашу увагу, що даний лист МФУ станом на 18.09.2019 року відсутній у відкритих інтернет-джерелах у повній редакції. Тому з метою зміцнення позиції підприємства рекомендуємо отримати індивідуальну консультацію від податкового органу.

- НЕ ПЕРЕВІРЕНО СТАТУС “НЕПРИБУТКІВЦІВ”

У разі наявності операцій з неприбутковими організаціями не варто вірити «на слово» – необхідно перевірити статус організації на сайті податкової. Особливо педантичні бухгалтера навіть запитують у «неприбутківців» довідку, що підтверджує їх статус неприбутковості.

- ВІДСУТНІСТЬ ЧАСУ ДЛЯ ПІДГОТОВКИ ЯКІСНОГО ПАКЕТУ ДОКУМЕНТАЦІЇ З ОБГРУНТУВАННЯ ЦІН В ОПЕРАЦІЇ (далі – Документація)

Якщо підприємство впевнено у обґрунтованості ціни операції на предмет відповідності принципу «витягнутої руки» за процедурою, передбаченою ст.39 ПКУ і не робить 30%-ве коригування, то рекомендуємо підготувати пакет Документації одразу після закінчення того звітного періоду, в якому було здійснено таку операцію.

Так, податкова служба має право запросити Документацію в момент проведення планової або позапланової перевірки з питання правильності розрахунку податку на прибуток або за окремим запитом. При отриманні запиту, оформленого відповідно до вимог п.73.3 ст.73 ПКУ, у платника податків буде тільки 15 робочих днів для надання пакета Документації. Часто цього часу недостатньо на підготовку якісного пакету Документації і, в разі роботи з консультантами, його вартість може бути істотно вище за умови термінового виконання.

Більш детально – читайте в нашій статті «Скільки часу ви маєте на підготовку документації з ТЦУ?».

На завершення хочемо зазначити, що часто в ході проведення аудиторських перевірок за ініціативою компаній, особливо перед плановою податковою перевіркою за декілька минулих періодів, ми виявляли операції, які потребують підготовки Документації для обґрунтування 30%-го коригування. При цьому, зазвичай, суми 30%-го коригування по таким операціям, і відповідно, суми донарахування податку на прибуток, дуже суттєві для бюджету компанії.

Тому будьте пильними і прискіпливо вивчайте всі імпортні операції вашої компанії та ваших нерезидентів. А в разі необхідності, наші фахівці з ТЦУ професійно й оперативно допоможуть вам підготувати якісну Документацію по обґрунтуванню відповідності умов проведених операцій принципу «витягнутої руки».

Хто попереджений – той озброєний!

Довідково – Переліки КМУ:

https://zakon.rada.gov.ua/laws/show/480-2017-%D0%BF

https://zakon.rada.gov.ua/laws/show/1045-2017-%D0%BF

Залишились питання?

Необхідно підготувати документацію з ТЦУ?

Зв’яжіться с нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua