Подготовлено:

Подготовлено:

Анна Заказнова, помощник аудитора Департамента аудита, МСФО и консалтинга

Обязанность проводить 30%-тную налоговую корректировку при расчете объекта обложения налогом на прибыль установлена нормами пп.140.5.4 п.140.5 ст.140 НКУ.

Суть данной корректировки в том, чтобы ограничить размер расходов, которые налогоплательщик, резидент Украины, может отнести на уменьшение финансового результата до налогообложения (до размера 70%).

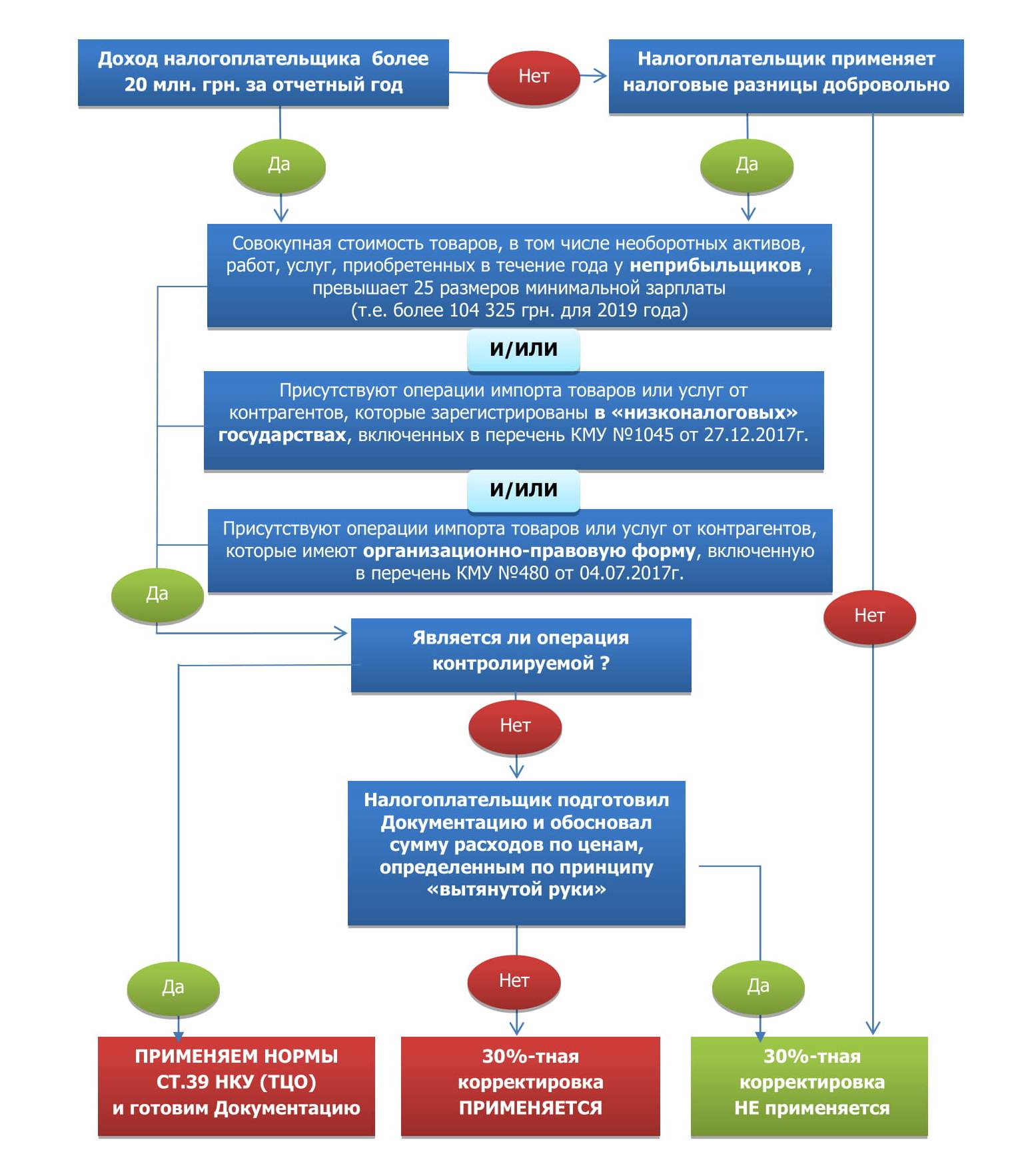

Кто именно обязан применить 30%-тную корректировку?

Ответ на этот вопрос можно получить, ответив на вопросы в схеме:

Из нашего практического опыта подготовки пакетов по обоснованию 30%-тной корректировки, можно выделить следующие ЧЕТЫРЕ ОСНОВНЫЕ ОШИБКИ, которые допускают предприятия.

- ОТСУТСТВИЕ ЗНАНИЙ ГЕОГРАФИИ

Проверяя контрагентов по перечням КМУ №1045 и №480 необходимо помнить, что в этих перечнях не всегда указаны страны, а иногда присутствуют отдельные города или отдельные территории (штаты). А в договорах на поставку, в разделе «Реквизиты», далеко не всегда контрагенты-нерезиденты указывают страну резиденции.

К примеру, в договоре может быть указано «Шотландия», страна, которую вы не найдете ни в одном из приведенных выше перечней КМУ. Зато указано государство «Соединенное Королевство Великобритании и Северной Ирландии» (иначе — Великобритания), в состав которой и входит Шотландия как автономная административно-политическая часть Великобритании.

Ниже приводим вам список стран и организационно-правовых форм (далее – ОПФ), встречающихся чаще всего в нашей практике по вопросам ТЦО и 30%-тной корректировки:

Перечень КМУ №1045 от 27.12.2017г. — страны:

- особый административный район Китая Гонконг;

- республика Кипр;

- Болгария — период с 01.01.18 по 24.04.18;

- республика Эстония – период с 01.01.18 по 07.03.18;

- Латвийская Республика – период с 01.01.18 по 07.03.18;

- Венгрия – период с 01.01.18 по 07.03.18;

- Объединенные Арабские Эмираты.

Перечень КМУ №480 от 04.07.2017г. — ОПФ:

- Республика Польша — S.K.;

- Федеративная Республика Германия — KG;

- Австрийская республика — KG;

- Турецкая Республика — Adi Sirket;

- Великобритания (часто — Шотландия) — LP, LLP.

- СПОРНЫЙ ВИД ОПФ

В последнее время часто встречаются операции с нерезидентами, ОПФ которых можно считать спорной. Так, к примеру, резидент Федеративной Республики Германии с ОФП GMBH & CO.KG прямо не включен в перечень КМУ №480. Однако, в перечень включена ОПФ KG – «Kommandit Gesellschaft», что значит коммандитное общество.

GmbH & Co. KG (нем. Аббревиатура от Gesellschaft mit beschränkter Haftung & Co.Kommanditgesellschaft) — в немецком праве особая форма коммандитного общества. Соответственно, такое общество может не уплачивать корпоративный налог на территории страны его регистрации.

Учитывая это, налоговые органы неоднозначно трактовали принадлежность ОПФ «GMBH & CO.KG» к Перечню №480, что вынуждало предприятия обращаться за индивидуальными консультациями. На сегодня, на страницах официального издания ГФСУ «Вестник. Официально о налогах» обнародована позиция МФУ по этому вопросу. Так, согласно письму Минфина №11420-09-5/21677 от 28.08.2019 г.: «… операции с нерезидентами, которые имеют организационно-правовые формы, которые прямо не определены в Перечне № 480, не признаются контролируемыми в соответствии с пп. «г» п. 39.2.1.1 ст. 39 НКУ до внесения изменений в постановление Кабинета Министров Украины от 04.07.2017 г. № 480 ».

Таким образом, МФУ подтверждает, что до внесения конкретных изменений в Перечень №480 отношения с нерезидентами с организационно-правовой формой «GMBH & CO.KG» не являются контролируемыми (при условии отсутствия на то других оснований).

В тоже время, обращаем ваше внимание, что данное письмо МФУ по состоянию на 18.09.2019 года отсутствует в открытых интернет-источниках в полной редакции. Поэтому в целях укрепления позиции предприятия рекомендуем получить индивидуальную консультацию от налогового органа.

- НЕ ПРОВЕРЕН СТАТУС «НЕПРИБЫЛЬЩИКА»

В случае наличия операций с неприбыльными организациями не стоит верить «на слово» — необходимо проверить статус организации на сайте налоговой (https://cabinet.sfs.gov.ua/registers/non-profit). Особо щепетильные бухгалтера даже запрашивают у «неприбыльщиков» справку, подтверждающую их статус неприбыльности.

- ОТСУТСТВИЕ ВРЕМЕНИ ДЛЯ ПОДГОТОВКИ КАЧЕСТВЕННОГО ПАКЕТА ДОКУМЕНТАЦИИ ПО ОБОСНОВАНИЮ ЦЕН В ОПЕРАЦИИ (далее — Документация)

Если предприятие уверенно в обоснованности цены операции на предмет соответствия принципу «вытянутой руки» по процедуре, предусмотренной ст.39 НКУ и не делает 30% корректировку, то рекомендуем подготовить пакет Документации сразу после окончания отчетного периода, в котором была осуществлена такая операция.

Так, налоговая служба имеет право запросить Документацию в момент проведения плановой или внеплановой проверки по вопросу правильности расчета налога на прибыль или по отдельному запросу. При получении запроса, оформленного в соответствии с требованиями п.73.3 ст.73 НКУ, у налогоплательщика будет только 15 рабочих дней для предоставления пакета Документации. Часто этого времени недостаточно на подготовку качественного пакета Документации и, в случае работы с консультантами, его стоимость может быть существенно выше при срочном исполнении.

Более подробно – читайте в нашей статье «Скільки часу ви маєте на підготовку Документації з ТЦУ?» по ссылке https://audit-invest.com.ua/ua/articles/blog/skolko-u-vas-est-vremeni-na-podgotovku-dokumentatsii-po-ttso.

В завершение хотим отметить, что часто в ходе проведения аудиторских проверок по инициативе предприятий, особенно перед плановой налоговой проверкой за ряд прошедших периодов, мы выявляли ситуации, когда предприятию следует готовить Документацию для обоснования 30%-тной корректировки.

Будьте бдительны и внимательно изучайте все импортные операции Вашего предприятия. И, в случае необходимости, наши специалисты по ТЦО профессионально и оперативно помогут Вам подготовить качественную Документацию по обоснованию соответствия условий проведенных операций принципу «вытянутой руки».

Кто предупрежден – тот вооружен!

Справочно — Перечни КМУ:

https://zakon.rada.gov.ua/laws/show/480-2017-%D0%BF

https://zakon.rada.gov.ua/laws/show/1045-2017-%D0%BF

Остались вопросы?

Необходимо подготовить документацию по ТЦО?

Свяжитесь с нами прямо сейчас!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua