Клєшнін Антон ,

Аналітик Департаменту ТЦУ

Зміст статті

Звітна кампанія з трансфертного ціноутворення за 2025 рік вже знаходиться у своїй активній фазі, і хоча дедлайн подання звітності може здаватися далеким, готуватися варто вже зараз.

Ідентифікація контрольованих операцій

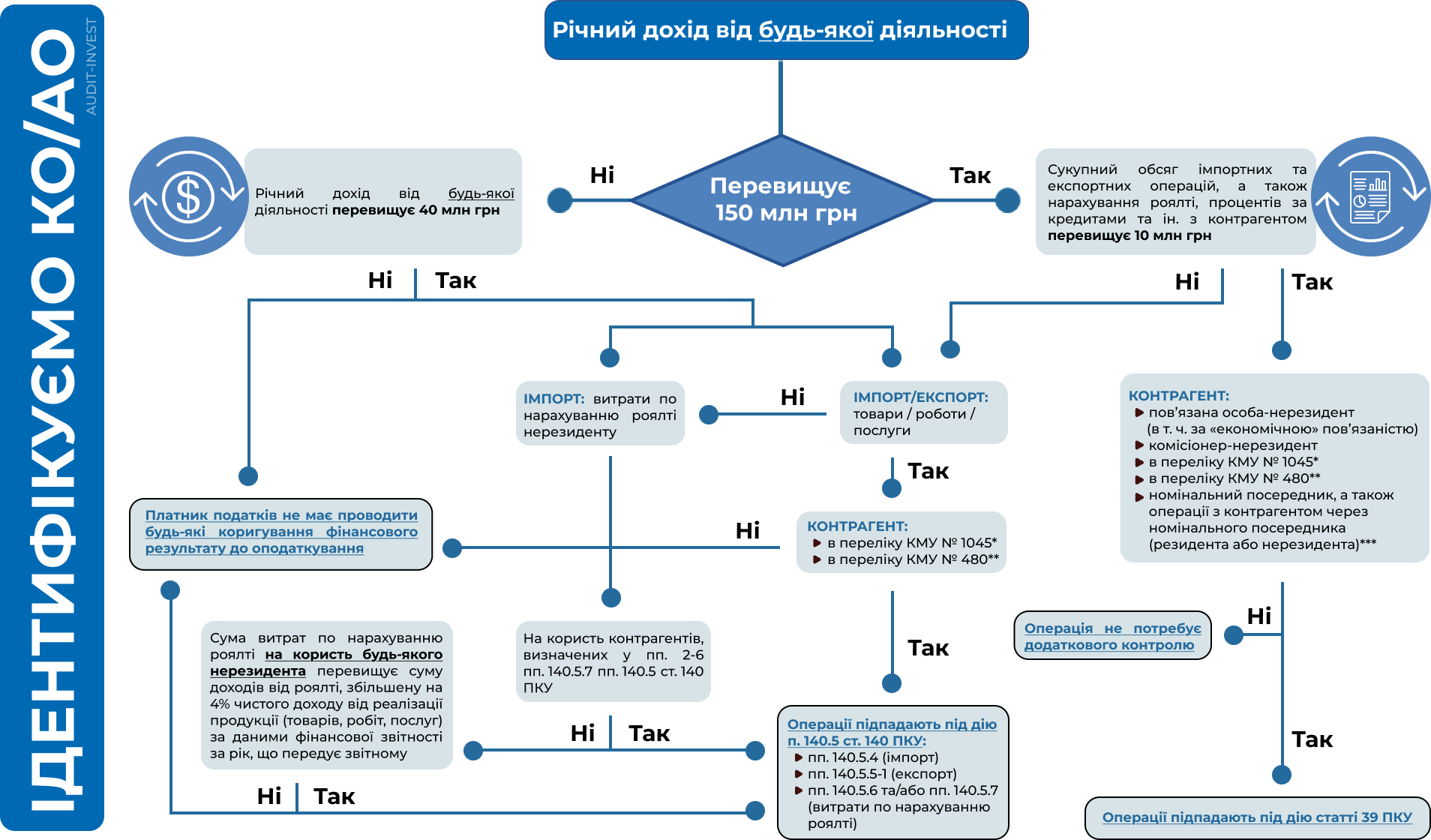

Ми оновили схему відповідно до останніх змін податкового законодавства, яка допоможе вам самостійно визначити, чи підпадають ваші операції з контрагентом-нерезидентом під дію ст. 39 Податкового кодексу України (далі – ПКУ) і є контрольованими або ж потребують коригування фінансового результату до оподаткування відповідно до норм пп. 140.5.4, 140.5.51, 140.5.6, 140.5.7 п. 140.5 ст. 140 ПКУ. Правильний аналіз цих умов безпосередньо впливає на те, як компанія здійснює трансфертне ціноутворення та звітує перед контролюючими органами.

*https://zakon.rada.gov.ua/laws/show/1045-2017-%D0%BF

**https://zakon.rada.gov.ua/laws/show/480-2017-%D0%BF

***визначення номінального посередника у розумінні пп. 39.2.1.5. пп. 39.2.1 п. 39.2 ст. 39 Податкового кодексу України

Важливо:

Номінальним посередником може бути як резидент України, так і нерезидент.

Юридичні особи вважаються пов’язаними у випадку:

- прямого або опосередкованого володіння однією особою 25% або більше статутного капіталу іншої особи,

- одна і та сама юридична або фізична особа безпосередньо та/або опосередковано володіє корпоративними правами у кожній такій юридичній особі у розмірі 25 і більше відсотків,

- здійснення ефективного контролю над особами, за відсутності формальної участі в капіталі таких осіб,

- кінцевим бенефіціарним власником (контролером) юридичних осіб є одна і та сама фізична особа,

- «економічної пов’язаності» з нерезидентами будь-якої країни (застосовується до операцій з 01.2025 р.).

Як виявити «економічну пов’язаність» дивіться у новині Економічна пов’язаність – новий ТЦУ-термін з 01.01.2025 року.

До контрольованих операцій також відносяться господарські операції, що здійснюються між нерезидентом та його постійним представництвом в Україні, які відсутні у схемі, оскільки досягнення вартісного критерію з обсягу річного доходу від будь-якої діяльності у 150 млн грн є необов’язковим по відношенню до таких операцій.

Господарські операції між нерезидентом та його постійним представництвом в Україні визнаються контрольованими, якщо їх обсяг, визначений за правилами бухгалтерського обліку, перевищує 10 млн грн (без урахування непрямих податків) за відповідний податковий (звітний) рік.

Практичні кроки

Крок 1. Сформувати Звіт про контрольовані операції

- ✔Підготувати перелік усіх контрольованих операцій

- ✔Заповнити Звіт про КО

- ✔Засобами електронного зв’язку подати Звіт про КО (до 1 жовтня року, що настає за звітним)

- ✔Якщо платник податків є учасником міжнародної групи компаній та у звітному році здійснював контрольовані операції — подати відповідне Повідомлення про участь у МГК

Крок 2. Підготувати документацію з ТЦУ

- ✔Провести функціональний аналіз сторін

- ✔Вибрати та обґрунтувати метод ТЦУ

- ✔Зібрати зіставні дані/ціни/операції

- ✔Розрахувати діапазон ринкових цін/рентабельності

- ✔Скласти документацію з ТЦУ (має бути підготовлена станом на дату подання Звіту)

- ✔Перевірити дотримання принципу «витягнутої руки» (за потреби – зробити коригування фінансового результату у декларації з податку на прибуток)

Крок 3. Оцінити ризики та відповідальність

- ✔Неподання платником податків звіту про КО – штраф 300 розмірів ПМ (для 2025 року – 908 400 грн)

- ✔Відсутність документації на запит ДПС – штраф 3% суми контрольованої операції, але не більше 200 ПМ (для 2025 року – до 605 600 грн)

- ✔Неподання платником податків повідомлення про участь у МГК – штраф 100 розмірів ПМ (для 2025 року – 302 800 грн)

- ✔Недотримання принципу «витягнутої руки» – донарахування податку на прибуток, конструктивні дивіденди

Ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.4 та/або 140.5.5-1 п. 140.5 ст. 140 ПКУ (експорт / імпорт продукції), необхідно:

1) АБО збільшити фінансовий результат до оподаткування на 30% вартості придбаних/реалізованих товарів, у тому числі необоротних активів (крім активів з права користування за договорами оренди), робіт та послуг (крім операцій, зазначених у п. 140.2 та пп. 140.5.6 п. 140.5 ст. 140, та операцій, визнаних контрольованими відповідно до ст. 39 Податкового кодексу України);

2) АБО підтвердити суму таких витрат/доходів за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Податкового кодексу України, але без подання звіту про контрольовані операції (Підготувати Документацію з ТЦ).

Ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.6 п. 140.5 ст. 140 ПКУ (роялті на користь будь-якого нерезидента), необхідно:

1) АБО збільшити фінансовий результат до оподаткування на суму витрат по нарахуванню роялті (крім операцій, визнаних контрольованими відповідно до статті 39 Податкового кодексу України) на користь нерезидента (у тому числі нерезидента, зареєстрованого у державах (на територіях), зазначених у пп. 39.2.1.2 п. 39.2.1 п. 39.2 ст. 39 Податкового кодексу України), що перевищує суму доходів від роялті, збільшену на 4% чистого доходу від реалізації продукції (товарів, робіт, послуг) за даними фінансової звітності за рік, що передує звітному;

2) АБО підтвердити суму таких витрат за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Податкового кодексу України, але без подання звіту про контрольовані операції.

Ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.7 п. 140.5 ст. 140 ПКУ (роялті на користь визначених контрагентів), необхідно:

Збільшити фінансовий результат до оподаткування на суму витрат по нарахуванню роялті у повному обсязі, якщо роялті нараховані на користь контрагентів, зазначених у пп. 2-6 пп. 140.5.7 пп. 140.5 ст. 140 ПКУ, зокрема на користь:

- нерезидента, який не є бенефіціарним (фактичним) отримувачем (власником) роялті, за виключенням випадків, коли бенефіціар (фактичний власник) надав право отримувати роялті іншим особам;

- нерезидента щодо об’єктів, права інтелектуальної власності щодо яких вперше виникли у резидента України;

- нерезидента, який не підлягає оподаткуванню у відношенні роялті в державі, резидентом якої він є;

- особи, яка сплачує податок у складі інших податків, крім фізичних осіб, які оподатковуються в порядку, встановленому розділом IV Податкового кодексу України (перебувають на спрощеній системі оподаткування);

- юридичної особи, яка відповідно до Податкового кодексу України звільнена від сплати цього податку чи сплачує цей податок за ставкою, іншою, ніж встановлена в п. 136.1 ст. 136 Податкового кодексу України.

Конструктивні девіденди : як уникнути податкових ризиків

Конструктивні дивіденди (у сфері міжнародного оподаткування та ТЦУ) виникають якщо умови контрольованих операцій не відповідають принципу «витягнутої руки».

Згідно з пп.14.1.49 п.14.1 ст.14 для цілей оподаткування до дивідендів прирівнюються:

- сума завищення витрат платника податків понад суми, визначеної із дотриманням принципу «витягнутої руки»;

- сума заниження доходу платника податків від суми, визначеної із дотриманням принципу «витягнутої руки».

Якщо умови контрольованих операцій не відповідають принципу «витягнутої руки», резидент зобов’язаний додатково утримати податок на доходи нерезидента 15% з суми, що не відповідає зазначеному принципу (якщо інше не передбачено міжнародним договором).

Важливо:

Конструктивні дивіденди можуть не виникати за умови ретельного аналізу міжнародних угод про уникнення подвійного оподаткування (Конвенцій), зокрема статті 10 відповідної Конвенції. Положення цієї статті можуть застосовуватися до доходів, оподаткування яких відповідає терміну «дивіденди», визначеному у відповідних положеннях міжнародного договору (Конвенції).

CBC-звітність (Country-by-Country reporting) в Україні стала обов’язковою з 4 липня 2024 року та спрямована на підвищення податкової прозорості міжнародних груп компаній. Вона надає податковим органам можливість отримувати детальну інформацію про розподіл економічної діяльності групи між різними юрисдикціями. Звіт подається щороку материнською компанією у країні її реєстрації, після чого відповідна інформація передається податковим органам інших держав, у яких присутні компанії групи.

Звіт подається до 31 грудня року, що настає за звітним. Відповідно, звіт за 2025 рік має бути поданий до 31 грудня 2026 року.

Основний обов’язок щодо подання CBC-звіту покладається на материнську компанію міжнародної групи, яка відповідає за консолідацію фінансових та операційних показників усіх компаній, що входять до її складу, якщо сукупний консолідований дохід МГК перевищує 750 млн євро.

Нагадуємо платникам податків про необхідність своєчасного подання звітів щодо контрольованих іноземних компаній (КІК) відповідно до вимог ПКУ.

Податковий кодекс України передбачає наступні штрафні санкції (п. 120.7 ст. 120 ПКУ):

- за неподання звітності про КІК в розмірі – 100 розмірів прожиткового мінімуму для працездатної особи (302 800 грн для 2025 року);

- за несвоєчасне подання звітності про КІК в розмірі – 1 розміру прожиткового мінімуму для працездатної особи (3 028 грн для 2025 року) за кожен календарний день неподання, але не більше 50 таких розмірів;

- за неподання Повідомлення про зміни в стані свого контролю в розмірі – 300 розмірів прожиткового мінімуму для працездатної особи за кожний такий факт (908 400 грн в 2025 році).

9 травня 2024 року було ухвалено Закон України №3706-IX, яким внесені зміни до перехідних положень ПКУ та призупинено застосування штрафів за порушення, передбачені абзацами першим – восьмим п. 120.7 ПКУ (зокрема ті, що стосуються звітування про КІК), на час дії воєнного стану та протягом шести місяців після його припинення або скасування.

Водночас варто зауважити, що це не звільнює платників податку від самого обов’язку звітувати про КІК, а є лише тимчасовим відтермінуванням відповідальності за порушення. Це означає, що після завершення воєнного стану контролюючі особи матимуть лише шість місяців для подання звітності одразу за 2022–2025 роки.

Таким чином, йдеться не про повне скасування відповідальності, а про запровадження перехідного періоду для платників податків.

Штрафні санкції для звітного 2025 року

За порушення норм законодавства з питань трансфертного ціноутворення, для звітного 2025 року передбачені наступні штрафні санкції (п. 120.3 – 120.5 ст. 120 ПКУ):

| Порушення | Штраф (2025) |

|---|---|

| Неподання документації з ТЦУ | до 605 600 грн (3% від суми контрольованих операцій, але не більше 200 ПМ) ; |

| Ненадання Звіту про контрольовані операції, глобальної документації з ТЦУ (майстер файлу) | 908 400 грн (300 ПМ) ; |

| Невключення до поданого Звіту про контрольовані операції інформації про всі здійснені протягом звітного періоду контрольовані операції | до 908 400 грн (1% від від суми контрольованих операцій, незадекларованих у поданому Звіті, але не більше 300 ПМ) ; |

| Неподання повідомлення про участь у міжнародній групі компаній (МГК) | 302 800 грн (100 ПМ) ; |

| Неподання Звіту у розрізі країн МГК (CbC) | 3 028 000 грн (1 000 ПМ) ; |

| Невключення інформації про учасників до поданого Звіту в розрізі країн МГК (CbC) | до 3 028 000 грн (1% від суми доходу (виручки) учасника МГК, інформація щодо якого не відображена у Звіті, але не більше 1 000 ПМ) ; |

| Надання недостовірної інформації щодо учасника міжнародної групи компаній у Звіті в розрізі країн МГК (CbC) | 605 600 грн (200 ПМ). |

Зверніть увагу:

Оплата даних штрафів не звільняє платників податків від обов’язку щодо підготовки і надання відповідного звіту, документації та/або повідомлення.

Завчасна підготовка дозволить мінімізувати ризики під час подання Звітів, а також складання відповідної Документації та допоможе впевнено завершити звітну кампанію з ТЦУ за 2025 рік.

Audit Invest допоможе: скринінг операцій з нерезидентами, звіт про КО та повний пакет документації з трансфертного ціноутворення.