Відповідно до норм п.9 подразд.8 розд. ХХ ПКУ тимчасово з 01 квітня 2022 року та до припинення або скасування військового, надзвичайного стану на території України для платників єдиного податку третьої групи застосовуються такі спеціальні норми та правила.

- Хто може бути платником єдиного податку за ставкою 2% доходу?

Платниками єдиного податку третьої групи із застосуванням ставки 2% від доходу можуть бути:

- фізичні особи – підприємці (ФОП);

- юридичні особи – суб’єкти господарювання будь-якої організаційно-правової форми.

Не можуть бути платниками єдиного податку третьої групи із застосуванням ставки 2% доходу суб’єкти господарювання (юридичні особи та фізичні особи – підприємці), обсяг доходу яких протягом року не перевищує 10,0 млрд.грн. з необмеженою кількістю працівників, які здійснюють:

- діяльність з організації, проведення азартних ігор, лотерей (крім поширення лотерей), парі (букмекерське парі, парі тоталізатора);

- обмін іноземної валюти; ü виробництво, експорт, імпорт, продаж підакцизних товарів (крім роздрібного продажу паливно-мастильних матеріалів у ємностях до 20 літрів та діяльності фізичних осіб, пов’язаної з роздрібним продажем пива, сидру, пери (без додавання спирту) та столових вин);

- видобуток, реалізацію корисних копалин;

- страхові брокери, банки, кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди та компанії, інші фінансові установи, визначені законом; реєстратори цінних паперів;

- представництва, філії, відділення та інші відокремлені підрозділи юридичної особи, яка не є платником єдиного податку;

- фізичні та юридичні особи – нерезиденти.

- Як стати платником податку за ставкою 2%?

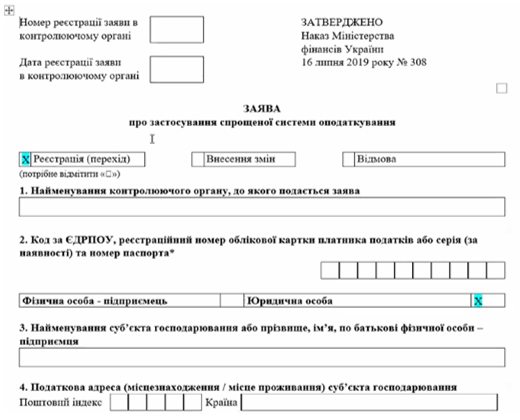

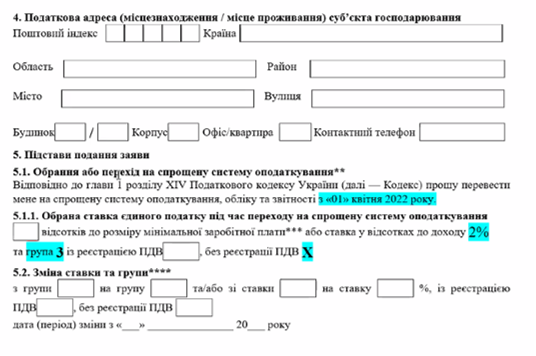

Для обрання чи переходу на спрощену систему оподаткування з особливостями, встановленими п.9 подразд.8 розд. ХХ ПКУ, підприємству необхідно до 31 березня 2022 року подати до контролюючого органу за місцем податкової адреси Заяву про обрання спрощеної системи оподаткування за формою, затвердженою Наказом Міністерства фінансів України від 16.07.2019р. №308.

Приклад заповнення заяви:

- Правила сплати єдиного податку та подання відповідної звітності

Податковим (звітним) періодом для платників єдиного податку третьої групи зі ставкою у розмірі 2% доходу є квартал. Податкова декларація подається до контролюючого органу за податковий (звітний) квартал із зазначенням суми помісячного доходу протягом 40 календарних днів, наступних за останнім днем звітного періоду.

Єдиний податок сплачується у вигляді авансового внеску щомісяця до 15 числа за підсумками попереднього календарного місяця.

- Перехідний період після припинення дії військового, надзвичайного стану на території України

Після припинення або скасування військового, надзвичайного стану на території України такі платники податків з першого дня місяця, наступного за місяцем припинення або скасування військового, надзвичайного стану на території України, втрачають право на використання особливостей оподаткування, і автоматично вважаються такими, що застосовують систему оподаткування, на якій такі платники податків перебували до обрання особливостей оподаткування, передбачених п.9 подразд.8 розд. ХХ ПКУ.

Платник податків має право самостійно відмовитися від використання особливостей оподаткування, передбачених п.9 подразд.8 розд. ХХ ПКУ, з першого дня місяця, наступного за місяцем, у якому ухвалено таке рішення.

| Ми не припиняємо роботу над проектами, платимо податки, консультуємо, докладаємо всіх зусиль, щоб допомогти нашій економіці, клієнтам та державі у складних обставинах. Бухгалтерське обслуговування надається в повному обсязі, наскільки це можливо на цей час. Ми завжди з вами на зв’язку, ми готові допомогти, ми раді просто слухати, що з вами та вашими близькими все гаразд і ви в безпеці.Дзвоніть нам частіше! |

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua