Согласно нормам п.9 подразд.8 разд. ХХ НКУ временно с 01 апреля 2022 года и до прекращения или отмены военного, чрезвычайного положения на территории Украины для плательщиков единого налога третьей группы применяются следующие специальные нормы и правила.

- Кто может быть плательщиком единого налога по ставке 2% от дохода?

Плательщиками единого налога третьей группы с применением ставки 2% от дохода могут быть:ü физические лица – предприниматели (ФЛП);ü юридические лица – субъекты хозяйствования любой организационно-правовой формы. Не могут быть плательщиками единого налога третьей группы с применением ставки 2% дохода субъекты хозяйствования (юридические лица и физические лица – предприниматели), объем дохода которых в течение года не превышает 10,0 млрд.грн., осуществляющие: ü деятельность по организации, проведению азартных игр, лотерей (кроме распространения лотерей), пари (букмекерское пари, пари тотализатора); ü обмен иностранной валюты; ü производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физических лиц, связанной с розничной продажей пива, сидра, пери (без добавления спирта) и столовых вин); ü добычу, реализацию полезных ископаемых; ü страховые брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг; ü представительства, филиалы, отделения и другие обособленные подразделения юридического лица, не являющегося плательщиком единого налога; ü физические и юридические лица – нерезиденты.

Для таких налогоплательщиков не применяются ограничения по количеству человек, которые пребывают с ними в трудовых отношениях.

- Как стать плательщиком налога по ставке 2%?

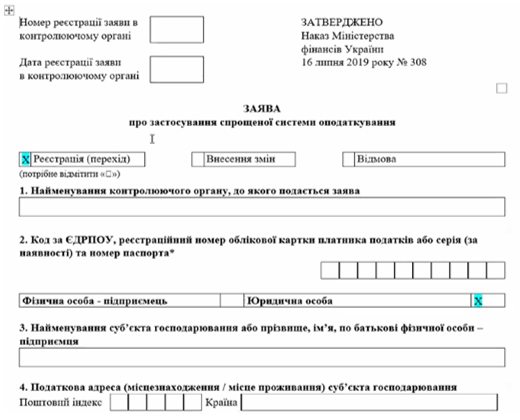

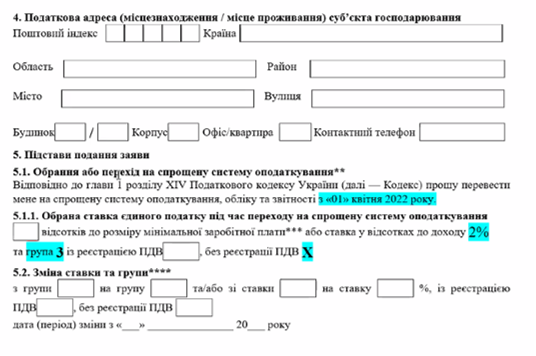

Для избрания или перехода на упрощенную систему налогообложения с особенностями, установленными п.9 подразд.8 разд. ХХ НКУ, предприятию необходимо до 31 марта 2022 года подать в контролирующий орган по месту налогового адреса Заявление об избрании упрощенной системы налогообложения по форме, утвержденной Приказом Министерства финансов Украины от 16.07.2019г. №308.

Пример заполнения заявления:

3. Правила оплаты единого налога и подачи соответствующей отчетности

Налоговым (отчетным) периодом для плательщиков единого налога третьей группы со ставкой в размере 2% дохода, является квартал.

Налоговая декларация представляется в контролирующий орган за налоговый (отчетный) квартал с указанием суммы помесячного дохода в течение 40 календарных дней, следующих за последним днем отчетного периода.

Единый налог уплачивается в виде авансового взноса ежемесячно до 15 числа по итогам предыдущего календарного месяца.

4. Переходной период после прекращения действия военного, чрезвычайного положения на территории Украины

После прекращения или отмены военного, чрезвычайного положения на территории Украины такие налогоплательщики с первого дня месяца, следующего за месяцем прекращения или отмены военного, чрезвычайного положения на территории Украины, теряют право на использование особенностей налогообложения, и автоматически считаются применяющими систему налогообложения, на которой такие налогоплательщики находились до избрания особенностей налогообложения, предусмотренных п.9 подразд.8 разд. ХХ НКУ.

Налогоплательщик вправе самостоятельно отказаться от использования особенностей налогообложения, предусмотренных п.9 подразд.8 разд. ХХ НКУ, с первого дня месяца, следующего за месяцем, в котором принято такое решение.