Підготовлено:

Анна Серебрянська, Департамент аудиту, МСФЗ та консалтингу ТОВ АФ «Аудит-Інвест»

Майже рік тому вийшла наша стаття про обов’язковий аудит за 2020 рік, в якій ми відповіли на найпоширеніші запитання, які турбували багато Компаній.

Оскільки вже закінчується третій квартал 2021 року і не за горами кінець року, ми нагадуємо керівникам, які саме категорії Компаній мають оприлюднювати річну фінансову звітність та річну консолідовану фінансову звітність разом з аудиторським звітом, та чому саме зараз потрібно замислитись над питанням раннього контрактування обов’язкового аудиту фінансової звітності за 2021 рік, не чекаючи закінчення звітного року.

Проте почнемо з головного – податкові ризики непроведення обов’язкового аудиту.

Податкові аспекти

- норми п.46.2 ст. 46 ПКУ передбачають, що платники податку на прибуток, які відповідно до ЗУ №996 зобов’язані проводити аудит, надають річну фінансову звітність в ДПС з аудиторським звітом не пізніше 10 червня року, наступного за звітним. Якщо в результаті аудиторської перевірки були виявлені помилки, що вплинули на показники декларації, необхідно надати уточнюючу річну декларацію з податку на прибуток.

- згідно із пп. 39.4.6 п. 39.4 ст. 39 ПКУ підприємства, які готують документацію з трансфертного ціноутворення для подання в контролюючі органи, повинні доповнити її копією аудиторського висновку щодо бухгалтерської (фінансової) звітності платника податків за звітний період (звітні періоди), за які подається документація з трансфертного ціноутворення (якщо його наявність є обов’язковою для платника податків)

- відповідно до п.7 додатку 1 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН одним з критеріїв ризиковості платника податку на додану вартість є неподання контролюючому органу фінансової звітності за останній звітний період всупереч нормам підпункту 16.1.3 пункту 16.1 статті 16 та пункту 46.2 статті 46 ПКУ

Отже, для яких підприємств є обов’язковим проведення аудиту та в які строки?

Відповідно до ЗУ[1] №996, оприлюднювати річну фінансову звітність та річну консолідовану фінансову звітність разом з аудиторським звітом зобов’язані наступні категорії підприємств:

- Підприємства, що становлять суспільний інтерес (крім великих підприємств, які не є емітентами цінних паперів), публічні акціонерні товариства, суб’єкти природних монополій на загальнодержавному ринку та суб’єкти господарювання, які здійснюють діяльність у видобувних галузях – не пізніше ніж до 30 квітня року, що настає за звітним періодом;

- Великі підприємства, які не є емітентами цінних паперів, та середні підприємства – не пізніше ніж до 1 червня року, що настає за звітним періодом;

- Інші фінансові установи, що належать до мікропідприємств та малих підприємств – не пізніше ніж до 1 червня року, що настає за звітним періодом.

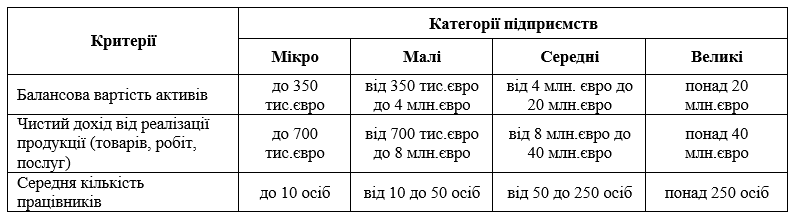

Критерії визначення категорії, до якої може належати підприємство, залишились незмінними – це балансова вартість активів, чистий дохід від реалізації та середня кількість працівників.

На дату складання річної фінансової звітності, підприємство має відповідати щонайменше двом критеріям із наведених у одній категорії.

Для визначення відповідності критеріям, встановленим у євро, застосовується офіційний курс гривні щодо іноземних валют (середній за період), розрахований на підставі курсів Національного банку, що встановлювалися для євро протягом відповідного року (https://bank.gov.ua/ua/markets/exchangerate-chart).

Якщо підприємство однієї з наведених категорій за показниками річної фінансової звітності протягом двох років поспіль не відповідає наведеним критеріям, воно відноситься до відповідної категорії підприємств. Тобто, щоб змінити категорію, підприємство повинно відповідати новим критеріям два роки поспіль.

Підприємство відповідає одразу трьом категоріям, що робити?

Іноді трапляється так, що підприємство відповідає одразу трьом категоріям підприємств, наведених у Законі про бухоблік.

Наприклад, за параметром «середня кількість працівників» підприємство може відноситись до категорії «велике», за параметром «чистий дохід» – до категорії «середнє», за параметром «балансова вартість активів» – до категорії «мале».

У таких випадках рекомендуємо звернутись до Інформаційного повідомлення Мінфіну від 11.12.2018 р., у якому наведено приклади визначення категорії підприємства у разі потрапляння його до різних категорій (https://mof.gov.ua/uk/zagalni-roz_jasnennja).

Підприємство збиткове. Чи є обов’язок проводити аудит фінансової звітності?

Вимоги щодо оприлюднення річної фінансової звітності та річної консолідованої фінансової звітності разом з аудиторським звітом встановлені для підприємств певних категорій.

Тому задекларовані збитки не впливають на обов’язок проводити аудит та не звільняють підприємство від наслідків у разі порушення відповідних вимог Закону про бухоблік.

Якими є штрафи за непроведення обов’язкового аудиту?

Статтею 163^16 КУАП передбачені штрафні санкції за несвоєчасне оприлюднення проаудованої фінансової звітності у розмірі від :

- 1 000 до 2 000 неоподатковуваних мінімумів доходів громадян, тобто від 17 000 до 34 000 грн. за перше порушення;

- 2 000 до 3 000 неоподатковуваних мінімумів доходів громадян, тобто від 34 000 до 51 000 грн. за повторне порушення.Але, сплата штрафу не звільняє підприємство від обов’язку проведення аудиту.

Наші рекомендації

Не відкладати підписання договору на проведення аудиту, адже процедури узгодження та планування перевірки займають певний час. Доречі, призначення аудитора для підприємств, що становить суспільний інтерес, це стосується також і великих підприємств, проходить через проведення конкурсу. Проведення такого конкурсу – функції Аудиторського комітету або іншого органу, на який будуть покладені відповідні функції. Тобто на це також потрібен час.Компаній, які мають проходити обов’язковий аудит з кожним роком стає все більше, тому багато з них контрактуються вже зараз, щоб встигнути провести всі необхідні процедури та скласти фінансову звітність за 2021 рік з урахуванням рекомендацій кваліфікованих аудиторів, які проведуть аудит з користю для вашого підприємства, адже фінансовий результат, визначений у фінансовій звітності впливає на об’єкт оподаткування податком на прибуток відповідно до норм ПКУ.

[1] Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні»

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua