Підготовлено:

Скороход Євгенія, Старший помічник консультанта департаменту ТЦУ

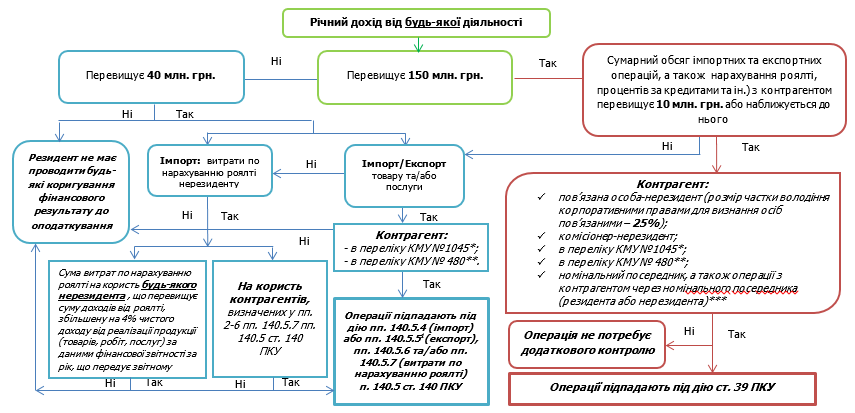

Ми оновили схему відповідно до останніх змін податкового законодавства, за допомогою якої ви зможете самостійно розібратися у тому, чи підпадають ваші операції з контрагентом-нерезидентом під норми ст. 39 Податкового кодексу України (далі – ПКУ) і є контрольованими або ж потребують коригування фінансового результату до оподаткування відповідно до норм пп. 140.5.4, 140.5.51, 140.5.6, 140.5.7 п. 140.5 ст. 140 ПКУ.

*https://zakon.rada.gov.ua/laws/show/1045-2017-%D0%BF

**https://zakon.rada.gov.ua/laws/show/480-2017-%D0%BF

***визначення номінального посередника у розумінні пп. 39.2.1.5. пп. 39.2.1 п. 39.2 ст. 39 Податкового кодексу України

Важливо! Номінальним посередником може бути як резидент України, так і нерезидент.

Інші види контрольованих операцій, що підпадають під дію ст. 39 ПКУ:

До контрольованих операцій також відносяться господарські операції, що здійснюються між нерезидентом та його постійним представництвом в Україні, які відсутні у схемі, оскільки досягнення вартісного критерію з обсягу річного доходу від будь-якої діяльності у 150 млн. грн. є необов’язковим по відношенню до таких операцій.

Господарські операції, що здійснюються між нерезидентом та його постійним представництвом в Україні визнаються контрольованими, якщо обсяг таких господарських операцій, визначений за правилами бухгалтерського обліку, перевищує 10 мільйонів гривень (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік.

Ділова мета для операцій, що не є контрольованими

Звертаємо Вашу увагу, що починаючи з 2022 року, відповідно до пп.140.5.4, пп.140.5.51, пп.140.5.6 ПКУ фінансовий результат до оподаткування збільшується на всю суму вартості товарів, робіт та послуг та операцій, (окрім контрольованими операцій відповідно до статті 39 цього ПКУ), придбаних/реалізованих у/на користь нерезидентів низько податкових юрисдикцій з Переліку КМУ №1045, певних організаційно – правових форм з Переліку КМУ №480, якщо такі операції не мають ділової мети. (У 2021 році обґрунтування концепції ділової мети застосовувалось лише для контрольованих операцій).

Обов’язок доведення обставин, передбачених цим підпунктом, покладається на контролюючий орган.

КІК Повідомлення

Нагадуємо, що з 01.01.2022 р. набули чинності правила оподаткування прибутку контрольованих іноземних компаній (КІК), викладені в ст.392 ПКУ.

Відповідно до пп.392.5.5 п.392.5 ст.392 ПКУ контролююча особа зобов’язана повідомляти податкові органи про:

- кожне безпосереднє або опосередковане набуття (або відчуження) частки в КІК або початок (чи припинення) здійснення фактичного контролю над КІК;

- заснування, створення або набуття (або ліквідацію чи відчуження) майнових прав на частку в активах, доходах чи прибутку утворення без статусу юридичної особи.

Повідомлення, окремо щодо кожної КІК, надсилається до ДПС в електронній формі протягом 60 днів із дня такого набуття (початку здійснення фактичного контролю) або відчуження частки (припинення фактичного контролю).

- ПКУ передбачені штрафні санкції в розмірі 744 300 грн. за кожний факт неповідомлення контролюючою особою контролюючого органу протягом 60 днів із дня такого набуття (початку здійснення фактичного контролю) або відчуження частки (припинення фактичного контролю).

Master File. Глобальна документація ТЦУ.

Нова форма податкової звітності вже з 01.01.2023 року. З 1 січня 2023 року податківці мають право запросити у платників податків глобальну документацію з трансфертного ціноутворення (майстер-файл). Це стосується тих платників податків, що здійснювали у 2021 році контрольовані операції, складали та надавали до контролюючих органів Звіт про контрольовані операції та Повідомлення МГК та при цьому декларували у Повідомленні МГК сукупний консолідований дохід групи в еквіваленті, що перевищує 50 мільйонів євро за фінансовий рік, що передує звітному року.

Запити контролюючих органів до платників податків про подання глобальної документації з трансфертного ціноутворення (майстер-файлу) вперше застосовуються щодо фінансового року, який закінчується у 2021 році. Майстер-файл подається до ДПС центрального рівня протягом 90 календарних днів з моменту отримання запиту + 30 днів на додатковий запит.

У разі якщо фінансовий рік МГК закінчується 31.12.2021 р., то запит на подання глобальної документації може бути направлений не раніше 12 місяців і не пізніше 36 місяців з дати закінчення фінансового року, тобто вже з 01.01.2023 р.

Якщо ваша зовнішньоекономічна операція підпадає під дію ст. 39 Податкового кодексу України необхідно:

1) до 1 жовтня року, що настає за звітним подати Звіт про контрольовані операції та Повідомлення про участь у міжнародній групі компаній (навіть якщо платник податків не входить до такої групи) центральному органу виконавчої влади, що реалізує державну податкову і митну політику.

2) підготувати документацію з трансфертного ціноутворення з урахуванням вимог пп. 39.4.6 п. 39.4 ст. 39 Податкового кодексу України стосовно її змісту, що дійсні на 01.01 звітного року.

Зверніть увагу, що за порушення норм законодавства з питань трансфертного ціноутворення, для звітного 2022 року передбачені наступні штрафні санкції:

- 744 300 грн. – у разі ненадання Звіту про контрольовані операції, глобальної документації з ТЦУ (майстер файлу);

- до 496 200 грн. або 3% від суми контрольованих операцій – за неподання документації з ТЦУ;

- 124 050 грн. – у разі неподання Повідомлення про участь у міжнародній групі компаній;

- 12 405 грн. – за кожен день неподання Звіту і/або документації/ глобальної документації/ звіту у розрізі країн МГК/ повідомлення про участь в МГК, але не більше 744 300 грн. після спливу 30 календарних днів, наступних за останнім днем граничного строку сплати штрафів;

- до 744 300 грн. – 1 % від суми контрольованих операцій, не задекларованих в поданому Звіті;

- 2 481 грн. – за кожний день неподання уточнюючого Звіту проконтрольовані операції після спливу 30 днів після закінчення граничного строку для оплати штрафу за не включення КО до поданого раніше Звіту, але не більше 744 300 грн.;

- 124 050 грн. – у разі надання недостовірної інформації в повідомленні про участь в МГК;

- 2 481 грн. – за кожний день несвоєчасного подання звіту про контрольовані операції/ несвоєчасне декларування КО в поданому звіті про КО, але не більше 744 300 грн.;

- 4 962 грн. – за кожний день несвоєчасного подання документації з ТЦУ, але не більше 496 200 грн.;

- 7 443 грн. – за кожний день несвоєчасного подання глобальної документації з ТЦУ (майстер-файлу), але не більше 744 300 грн.;

- 2 481 грн. – за кожний день несвоєчасного подання повідомлення про участь у МГК, але не більше 248 100 грн.;

Якщо ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.4 та/або 140.5.51 п. 140.5 ст. 140 Податкового кодексу України необхідно:

1) або збільшити фінансовий результат до оподаткування на 30% вартості придбаних/реалізованих товарів, у тому числі необоротних активів (крім активів з права користування за договорами оренди), робіт та послуг (крім операцій, зазначених у п. 140.2 та пп. 140.5.6 п. 140.5 ст. 140, та операцій, визнаних контрольованими відповідно до ст. 39 Податкового кодексу України);

2) або підтвердити суму таких витрат/доходів за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Податкового кодексу України, але без подання звіту про контрольовані операції.

Якщо ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.6 п. 140.5 ст. 140 Податкового кодексу України необхідно:

1) або збільшити фінансовий результат до оподаткування на суму витрат по нарахуванню роялті (крім операцій, визнаних контрольованими відповідно до статті 39 Податкового кодексу України) на користь нерезидента (у тому числі нерезидента, зареєстрованого у державах (на територіях), зазначених у пп. 39.2.1.2 п. 39.2.1 п. 39.2 ст. 39 Податкового кодексу України), що перевищує суму доходів від роялті, збільшену на 4% чистого доходу від реалізації продукції (товарів, робіт, послуг) за даними фінансової звітності за рік, що передує звітному;

2) або підтвердити суму таких витрат за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Податкового кодексу України, але без подання звіту про контрольовані операції.

Якщо ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.7 п. 140.5 ст. 140 Податкового кодексу України необхідно:

1) збільшити фінансовий результат до оподаткування на суму витрат по нарахуванню роялті у повному обсязі, якщо роялті нараховані на користь контрагентів, зазначених у пп. 2-6 пп. 140.5.7 пп. 140.5 ст. 140 Податкового кодексу України, зокрема, на користь:

- нерезидента, який не є бенефіціарним (фактичним) отримувачем (власником) роялті, за виключенням випадків, коли бенефіціар (фактичний власник) надав право отримувати роялті іншим особам;

- нерезидента щодо об’єктів, права інтелектуальної власності щодо яких вперше виникли у резидента України;

- нерезидента, який не підлягає оподаткуванню у відношенні роялті в державі, резидентом якої він є;

- особи, яка сплачує податок у складі інших податків, крім фізичних осіб, які оподатковуються в порядку, встановленому розділом IV Податкового кодексу України (перебувають на спрощеній системі оподаткування);

- юридичної особи, яка відповідно до Податкового кодексу України звільнена від сплати цього податку чи сплачує цей податок за ставкою, іншою, ніж встановлена в п. 136.1 ст. 136 Податкового кодексу України.

Залишилися запитання? Звертайтеся, і наші фахівці нададуть вам розгорнуту та обґрунтовану відповідь.

| Ми не припиняємо роботу над проектами, платимо податки, консультуємо, докладаємо всіх зусиль, щоб допомогти нашій економіці, клієнтам та державі у складних обставинах. Бухгалтерське обслуговування надається в повному обсязі, наскільки це можливо на цей час. Ми завжди з вами на зв’язку, готові допомогти, раді просто слухати, що з вами та вашими близькими все гаразд і ви в безпеці. Дзвоніть нам частіше! |

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua