Підготовлено:

Євгенія Абросимова, керівник практики ТЦУ в Audit-Invest

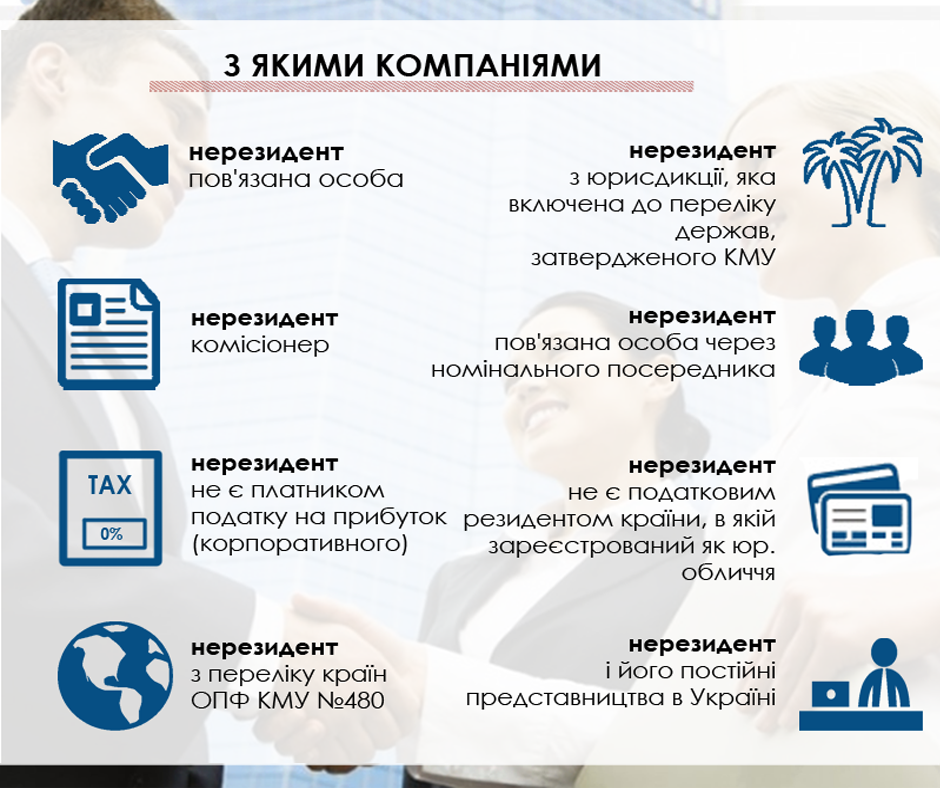

Перше, що потрібно зробити для того, щоб зрозуміти, чи є у вас потенційно контрольовані операції в принципі – це провести ревізію своїх контрагентів і виявити нерезидентів, які:

- чи є для вашої компанії пов'язаною особою (пп.14.1.159 НКУ)

- належать до низькоподаткової юрисдикції, яка включена до переліку держав, затвердженого КМУ (Постанова №1045);

- має організаційно-правову форму, яка включена до переліку КМУ (Постанова №480)

- є комісіонерами

- господарські операції, з якими здійснюється через номінального посередника

- постійним представництвом якого є ваша компанія

Важливо!

- Нерезидент може бути податковим резидентом юрисдикції відмінної від країни реєстрації – тому для виключення таких ситуацій краще отримати від своїх контрагентів-нерезидентів довідку про податкове резидентство (Certificate of Tax Residency). Детальніше про таку довідку і того, хто її може видавати, ми напишемо в наступних статтях.

- Якщо нерезидентом з Переліку №480 в звітному році сплачувався податок на прибуток (корпоративний податок), господарські операції компанії з ним визнаються неконтрольованими (якщо не виконуються інші критерії віднесення операцій до контрольованих, наприклад критерій пов'язаності).

Після того, як ревізія контрагентів проведена і ідентифіковані потенційно потрапляють під контроль з ТЦУ, необхідно провести оцінку відповідності вартісними критеріями віднесення операцій до контрольованих:

- Річний оборот компанії в цілому за 2017 рік перевищує 150 млн. грн без НДС (Важливо! Включаючи в розрахунок інші операційні доходи, інші доходи, інші фінансові доходи і дивіденди – Лист ДФС від 14.04.2016 №13362/7/99-99-19-02-02-17 )

- Річний обсяг угод з 1 контрагентом за 2017 рік перевищує 10 млн грн без ПДВ (Важливо! Розрахунок повинен проводитися виходячи з рівня цін, які відповідають «принципом витягнутої руки», а це означає, що під контроль можуть потенційно потрапити і контрагенти з річним обсягом угод в 9,6 млн грн без ПДВ)

Таким чином, ті контрагенти, для яких вартісні критерії виконуються, будуть підпадати під контроль з ТЦУ, та операції з ними будуть признаватися контрольованими.

P.S. Якщо вартісні критерії для підприємства і/або контрагента не виконуються, але контрагент потрапляє до Переліку №1045 або Перелік №480, документацію готувати все ж доведеться, якщо ви не плануєте збільшувати фінансовий результат на 30% від вартості товарів (необоротних активів / робіт / послуг ), придбаних у таких нерезидентів (пп.140.5.4, пп. 140.5.6 НКУ) .

Команда фахівців Audit-Invest готові допомогти Вам впоратися з завданнями будь-якої складності і пояснити складні речі простою мовою.

Досвід наших експертів дає можливість знайти вірний вихід із багатьох ситуацій і відповісти на всі Ваші запитання. Ми володіємо великим успішним досвідом в сфері трансфертного ціноутворення та наші клієнти тому підтвердження.

Самостійно підготувати пакет Документації з ТЦУ, підготувати Звіт про контрольовані операції та провести аналіз вам допоможуть експерти Audit-Invest.

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua

Також, Вам буде корисний наш YouTube-канал. ПІДПИСАТИСЯ

Там Ви зможете знайти багато цікавого матеріалу.

Підписуйтесь на нашу сторінку Facebook. ПІДПИСАТИСЯ

І отримуйте всю найкориснішу та актуальну інформацію першим та обов'язково слідкуйте за оновленнями в нашому блозі.