Подготовлено:

Евгения Абросимова, руководитель практики ТЦО в Audit-Invest

Первое, что нужно сделать для того, чтобы понять, есть ли у вас потенциально контролируемые операции в принципе – это провести ревизию своих контрагентов и выявить нерезидентов, которые:

- являются для вашей компании связанным лицом (пп.14.1.159 НКУ)

- принадлежат к низконалоговой юрисдикции, которая включена в перечень государств, утвержденный КМУ (Постановление №1045);

- имеют организационно-правовую форму, которая включена в перечень КМУ (Постановление №480)

- являются комиссионерами

- хозяйственные операции с которыми осуществляются через номинального посредника

- постоянным представительством которого является ваша компания

Важно!

- Нерезидент может быть налоговым резидентом юрисдикции отличной от страны регистрации – поэтому для исключения таких ситуаций лучше получить от своих контрагентов-нерезидентов справку о налоговом резидентстве (Certificate of Tax Residency). Подробнее о такой справке и том, кто ее может выдавать, мы напишем в следующих статьях.

- Если нерезидентом из Перечня №480 в отчетном году уплачивался налог на прибыль (корпоративный налог), хозяйственные операции компании с ним признаются неконтролируемыми (если не выполняются другие критерии отнесения операций к контролируемым, например критерий связанности).

После того, как ревизия контрагентов проведена и идентифицированы потенциально попадающие под контроль по ТЦО, необходимо провести оценку соответствия стоимостным критериям отнесения операций к контролируемым:

- Годовой оборот компании в целом за 2017 год превышает 150 млн грн без НДС (Важно! Включая в расчет прочие операционные доходы, прочие доходы, прочие финансовые доходы и дивиденды – Письмо ГФС от 14.04.2016 №13362/7/99-99-19-02-02-17 )

- Годовой объём сделок с 1 контрагентом за 2017 год превышает 10 млн грн без НДС (Важно! Расчет должен проводиться исходя из уровня цен, которые соответствуют «принципу вытянутой руки», а это значит, что под контроль могут потенциально попасть и контрагенты с годовым объемом сделок в 9,6 млн грн без НДС)

Таким образом, те контрагенты, для которых стоимостные критерии выполняются, будут попадать под контроль по ТЦО, и операции с ними будут признаваться контролируемыми.

P.S. Если стоимостные критерии для предприятия и/или контрагента не выполняются, но контрагент попадает в Перечень №1045 или Перечень №480, документацию готовить все же придётся, если вы не планируете увеличивать финансовый результат на 30% от стоимости товаров (необоротных активов/ работ/ услуг), приобретенных у таких нерезидентов (пп.140.5.4, пп. 140.5.6 НКУ) .

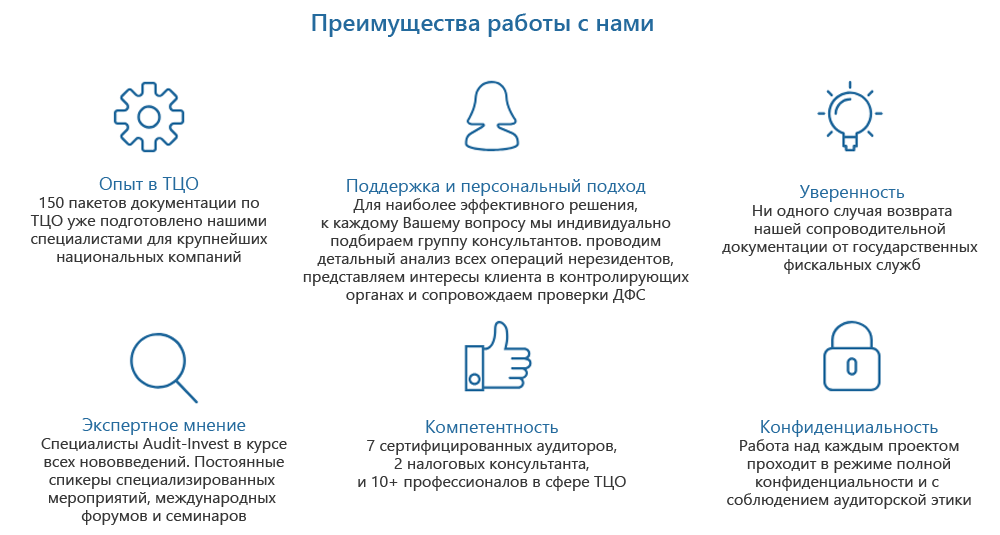

Команда специалистов Audit-Invest готовы помочь Вам справиться с задачами любой сложности и объяснить сложные вещи простым языком.

Опыт наших экспертов дает возможность найти верный выход из многих ситуаций и ответить на все Ваши вопросы. Мы владеем большим успешным опытом в области трансфертного ценообразования и наши клиенты тому подтверждения.

Самостоятельно подготовить пакет Документации по ТЦО, подготовить Отчет о контролируемых операциях и провести их анализ вам помогут эксперты Audit-Invest.

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua

Также, Вам будет полезен наш YouTube-канал. ПОДПИСАТЬСЯ

Там Вы сможете найти много интересного материала, который будет Вам полезен.

Подписывайтеcь на нашу страничку Facebook. ПОДПИСАТЬСЯ

И получайте всю самую полезную и актуальную информацию первым и обязательно следите за обновлениями в нашем блоге.