Підготовлено: Швець Ірина,

спеціаліст Департаменту аудиту, МСФЗ та консалтингу

ТОВ АФ «АУДИТ-ІНВЕСТ»

Продовжуємо низку статей щодо особливостей в оподаткуванні резидентів Дія Сіті. Розглянемо які норми запровадили законодавці для створення сприятливих умов для оподаткування в ІТ сфері та які роз’яснення на сьогодні з цього приводу надає податкова. В оподаткуванні прибутків юридичних осіб завжди багато цікавого, не виключенням є і резиденти Дія Сіті.

Нагадаємо, що відповідно до Закону №1667 – резидент Дія Сіті – юридична особа, яка відповідно до цього Закону набула статусу резидента Дія Сіті та згідно з інформацією, що міститься у реєстрі Дія Сіті, перебуває у зазначеному статусі.

ПКУ визначено, що резидент Дія Сіті – це платник податку, що сплачує податок на прибуток підприємств на особливих умовах. Резиденти Дія Сіті, які не перейшли на відповідний режим оподаткування, сплачують податок на прибуток підприємств на загальних підставах та не є платниками податку на особливих умовах (п.п. 14.1.282-1. п.14.1 ст.14 ПКУ).

Професійні аудиторські послуги допомагають компанії правильно обрати оптимальний режим оподаткування, провести незалежну перевірку звіту про відповідність та мінімізувати податкові ризики при переході на особливі умови Дія Сіті.

Тобто, компаніям надано право приймати рішення щодо сплати податку (п.п.141.9-1.1 п.141.9 ст.141:

- на загальних підставах (ставка 18%);

- на особливих умовах (ставка 9%).

Спеціальний режим застосовуються після подання до ДПС заяви, за формою затвердженою Наказом №99, не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу (https://zakon.rada.gov.ua/laws/show/z0364-22#Text).

Особливі умови оподаткування для резидентів Дія Сіті розпочали діяти з 01.01.2022р., а саме зі вступом в дію Закону №1946, що вніс зміни до ПКУ. Умови передбачають оподаткування за ставкою 9% тільки ті операції, які виводять кошти з обороту компанії Наприклад, виплата дивідендів засновникам, виплата процентів, сплата роялті, виплата страхових платежів, фінансової допомоги, тощо. Оподаткування за такими умовами зазначається податківцями як аналог податку на виведений капітал.

Роз’яснення ДПС: https://od.tax.gov.ua/media-ark/news-ark/651911.html

Операції що є об’єктом оподаткування податком на виведений капітал зазначені в п.п.141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ.

База ЗІР: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=39266

Базою оподаткування операцій резидента Дія Сіті – платника податку на особливих умовах є грошове вираження об’єкта оподаткування, розрахованого за правилами, визначеними підпунктами 135.2.1.1 – 135.2.1.17 п.п. 135.2.1 п. 135.2 ст. 135.

У разі здійснення операцій, які є об’єктом оподаткування, у формі, відмінній від грошової, базою оподаткування є вартість такої операції, визначена на рівні не нижче звичайної ціни.

Така база оподаткування операцій резидента Дія Сіті – платника податку на особливих умовах визначається виходячи з вартості операції без зменшення на суму утриманого податку на доходи нерезидента.

База ЗІР: https://zir.tax.gov.ua/main/bz/view/?src=ques&id=38764

Особливості обчислення та сплата цього податку зазначені в п.137.10 ст.137 ПКУ.

Сума податку, що підлягає сплаті до бюджету визначається за кожною окремою операцією та зменшується на суму податку на доходи нерезидента, нарахованого (сплаченого) резидентом Дія Сіті – платником податку на особливих умовах за відповідною операцією згідно з п. 141.4 ст. 141 ПКУ.

Зверніть увагу! Якщо резидент Дія Сіті є платником податку на виведений капітал, об’єкт оподаткування як для платників податку на прибуток на загальних підставах – не визначається (п.п. 137.10.1 п.137.10 ст.137 ПКУ).

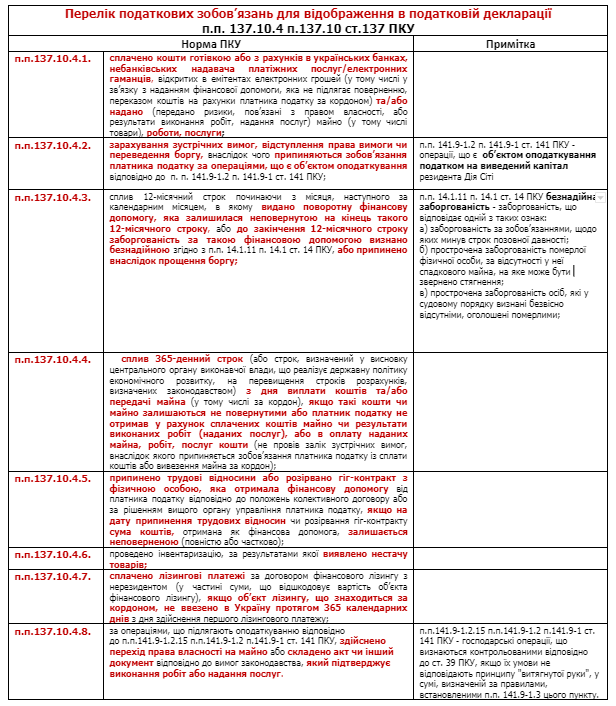

Звітний період платників податку на виведений капітал дорівнює календарному року. Податкові зобов’язання визначаються у податковій декларації, якщо по операціях, які є об’єктом оподаткування, відбулася одна з подій, що зазначені в п.п. 137.10.4 п.137.10 ст.137 ПКУ (для зручності викладено в таблиці).

ДІЯ СІТІ та Контрольовані операції

Контрольованими операціями для резидентів Дія Сіті – платників податку на особливих умовах є господарські операції резидента Дії Сіті, що можуть впливати на фінансовий результат до оподаткування, визначений у фінансовій звітності згідно з ПСБУ або МСФЗ, зокрема господарські операції, що здійснюються з:

- пов’язаними особами – нерезидентами будь-якої юрисдикції;

- нерезидентами низько податкових юрисдикцій, що включені до Переліку КМУ №1045;

- нерезидентами організаційно-правових форм, що включені до Переліку КМУ № 480;

- інші операції передбачені пп.39.2.1.1 п.39.2.1 ст.39 ПКУ;

Звертаємо увагу, що у разі невідповідності умов проведених контрольованих операцій принципу «витягнутої руки» відповідно до ст.39 ПКУ, податок на прибуток сплачується з суми, що не відповідає цьому принципу на загальних підставах, за ставкою 18% (п.п.141.9 -1.3 ПКУ).

ДІЯ СІТІ та КІК

У разі якщо резидент Дія Сіті є контролюючою особою контрольованої іноземної компанії (КІК) окремим об’єктом оподаткування податком на прибуток підприємств, є скоригований прибуток такої контрольованої іноземної компанії за ставкою 18% (п.п.141.9 -1.4) ПКУ.

Питання щодо звітування резидентів Дія Сіті при переході на особливі умови оподаткування та алгоритм заповнення Додатку Дія розглянуті податковою в роз’ясненнях: https://if.tax.gov.ua/media-ark/news-ark/645091.html

Отже, ми розглянули основні норми законодавства для розуміння механізму нарахування та оподаткування податком на прибуток резидентами Дія Сіті. Особливостей чи мало, як в визначенні бази оподаткування так і в заповненні звітності, тож не зволікаємо та звертаємося за фаховою допомогою до наших спеціалістів.

Нормативні джерела:

- Закон №1667 – Закон України «Про стимулювання розвитку цифрової економіки в Україні» від 15.07.2021р. № 1667-ХІ.

- Закон № 1946 – Закон України «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» від 14.12.2021р. № 1946-IX.

- ПКУ – Податковий кодекс України від 02.12.2010р. № 2755-VI.

- Наказ №99 – Наказ міністерства Фінансів України «Про затвердження форми Заяви про перехід юридичної особи на оподаткування як резидента Дія Сіті – платника податку на особливих умовах або відмову від такого оподаткування та Порядку подання та розгляду такої Заяви» від 17.03.2022р. №99, зареєстрований в Міністерстві юстиції України 29.03.2022р. за № 364/37700.

- ЗІР – загальнодоступний інформаційно-довідковий ресурс Державної податкової служби України – https://zir.tax.gov.ua/main/bz/search/?src=ques

- Перелік КМУ№1045 – Постанова Кабінету Міністрів України «Про затвердження переліку держав (територій), які відповідають критеріям, установленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 Податкового кодексу України, та визнання таким, що втратило чинність, розпорядження Кабінету Міністрів України від 16 вересня 2015 р. № 977» №1045 від 27.12.2017р.

- Перелік КМУ №480 – Постанова Кабінету Міністрів України «Про затвердження переліку організаційно-правових форм нерезидентів, які не сплачують податок на прибуток (корпоративний податок), у тому числі податок з доходів, отриманих за межами держави реєстрації таких нерезидентів, та/або не є податковими резидентами держави, в якій вони зареєстровані як юридичні особи» №480 від 04.07.2017р.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua