Підготовлено:

Бенькович Анастасія, помічник аудитора Департамент аудиту, МСФЗ і консалтингу

До нас надійшло питання від підприємства, яке складає звітність за Міжнародними стандартами фінансової звітності:

- Чи можливе застосування методу FEFO, як методу списання запасів у виробництво або з інших цілей?

Тож давайте розберемося у правильності і доцільності застосування різних методів вибуття або переміщення запасів, та в наслідках їх зміни.

Відповідно до стандартів обліку, будь то П(С)БО або МСФЗ, підприємство самостійно обирає метод вибуття запасів, з урахуванням особливостей своєї діяльності та обов’язково зазначає його в наказі про облікову політику. При цьому для всіх запасів однакового характеру та використання застосовується одна й та сама формула собівартості.

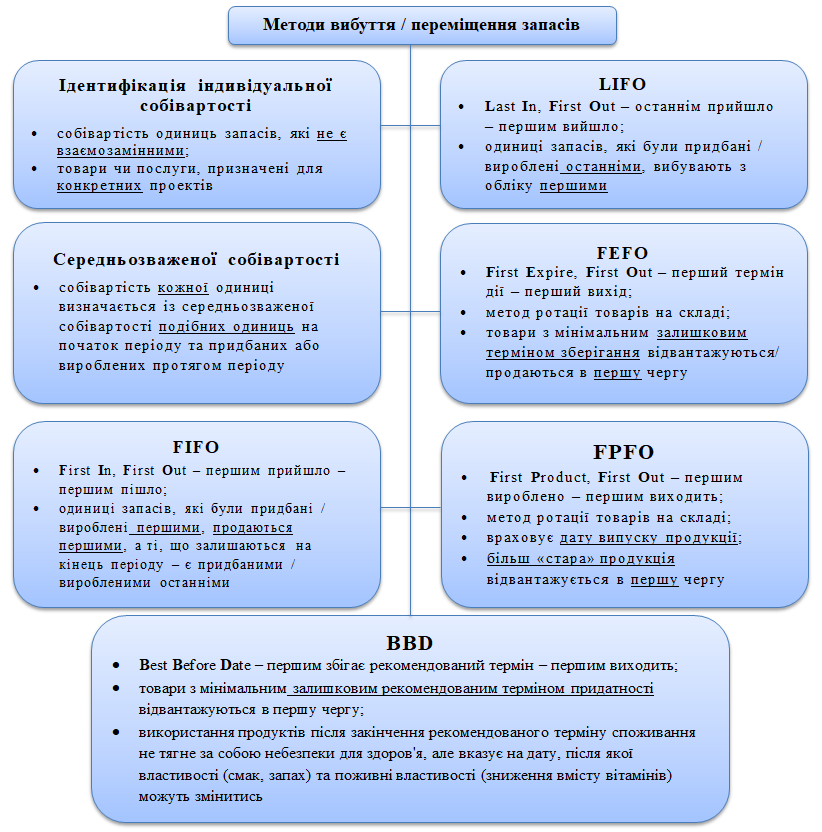

Усі існуючі методи вибуття та логістичної ротації запасів ми зібрали та представили для вас у схематичному вигляді з наданням основних їх характеристик:

Згідно з п. 16 П(С)БО № 9 «Запаси» передбачено 5 методів вибуття запасів:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходження запасів (FIFO);

- нормативних затрат;

- ціни продажу.

Згідно з п. 23, 25 МСБО № 2 «Запаси» виділяють 3 методи вибуття запасів (або формули собівартості):

- метод ідентифікованої індивідуальної собівартості;

- метод середньозваженої собівартості;

- метод FIFO.

Відповідно до Generally Accepted Accounting Principles (GAAP US) підприємство може використовувати метод вибуття запасів LIFO. Проте даний метод було виключено з методів вибуття запасів згідно МСФЗ та П(С)БО, оскільки LIFO не відповідає нормам цих стандартів – не відображає точний потік запасів в більшості випадків і, таким чином, призводить до невідповідності доходів та витрат.

Повернемось до методів ротації запасів: FEFO, FPFO та BBD.

Метод FPFO враховує дату випуску продукції та передбачає, що більш «стара» продукція, тобто та, що була виготовлена чи придбана раніше, відвантажується в першу чергу, а та продукція, що виготовлена або придбана пізніше, відпускається останньою. Такий підхід, на нашу думку, за своєю суттю, є співставним до методу FIFO (див. визначення методу наведене у п.27 МСБО).

Метод BBD, на нашу думку, є різновидом методу FEFO тому що в основі лежить визначення терміну придатності запасу, в методі BBD – це рекомендований термін придатності, в методі FEFO – мінімальний залишковий термін.

Зазначаємо, що методи FEFO, FPFO та BBD у якості методів визначення собівартості запасів не визначені ні у положеннях П(С)БО, ні в МСФЗ, ні в GAAP US.

Таким чином, на нашу думку, якщо підприємству необхідно застосувати метод FEFO чи BBD, то в обліковій політиці доцільно його зазначити як метод ідентифікованої індивідуальної собівартості, а якщо необхідно використовувати метод FPFO – то зазначити як метод FIFO.

Зміна методу вибуття запасів вважається зміною облікової політики. Відповідно П(С)БО 6 «Виправлення помилок та зміни у фінансових звітах» та МСБО 8 «Облікові політики, зміни в облікових оцінках та помилки» зміна облікової політики застосовується ретроспективно. Тобто коригується залишок кожного компонента власного капіталу на початок періоду, на який ця зміна впливає, за найперший поданий попередній період, а також коригуються інші порівнювані суми, інформація про які розкрита за кожний поданий попередній період, так, наче нова облікова політика застосовувалася завжди.

Отже, підсумовуючи усе вищевикладене, зазначимо:

- Підприємство самостійно обирає метод вибуття запасів та зазначає його в обліковій політиці.

- Існує 5 методів вибуття запасів за ПСБО та 3 основні методи за МСБО.

- Відповідно до МСФЗ, П(С)БО та GAAP US методи FEFO, FPFO та BBD не застосовуються.

- За необхідності застосування методу FEFO, доцільно його зазначити в обліковій політиці як метод ідентифікованої індивідуальної собівартості, за необхідності застосування методу FPFO – як метод FIFO.

- Зміна методу вибуття запасів вважається зміною облікової політики, застосовується ретроспективно.

Залишились питання?

Необхідно підготувати документацію з ТЦУ?

Зв’яжіться с нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua