Підготовлено: Швець Ірина,

Підготовлено: Швець Ірина,

спеціаліст з питань заробітної плати

Департаменту аудиту, МСФЗ та консалтингу ТОВ АФ «АУДИТ-ІНВЕСТ»

У наш час благодійна діяльність Компаній є поширеною практикою. Кошти надаються як постраждалим від збройної агресіє рФ, так і на потреби ЗСУ. Найчастіше Компанії допомагають своїм мобілізованим працівникам та членам їх сімей. З початку війни надання таких допомог проводилось Компаніями через благодійні організації. На сьогодні більш актуальними є взаємовідносини з фізичними особами, передусім з волонтерами, які безпосередньо контактують з захисниками та здійснюють постачання необхідних товарів та ліків для їх потреб. Отже, розглянемо надання благодійної допомоги юридичною особою фізичним особам (волонтерам) з позиції ПКУ. Як оподатковувати таку допомогу та яке документальне підтвердження необхідно мати бухгалтеру, щоб уникнути податкових ризиків?

Для розуміння норм ПКУ та правильного їх застосування, необхідно розібратися в загальних поняттях. Зазначимо, що Компанія в даному випадку виступає надавачем благодійної допомоги, благодійником. Відповідно до Закону про благодійну діяльність, благодійником є дієздатна фізична особа або юридична особа приватного права (у тому числі благодійна організація), яка добровільно здійснює один чи декілька видів благодійної діяльності. Отримувачем є фізична особа – волонтер. Відповідно до Порядку 1089, волонтер це фізична особа – благодійник (громадянин України або іноземець чи особа без громадянства, яка перебуває в Україні на законних підставах), яка досягла вісімнадцятирічного віку, провадить волонтерську діяльність на добровільній та безоплатній основі, внесена до Реєстру волонтерів антитерористичної операції та/або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації.

ПДФО та ВЗ

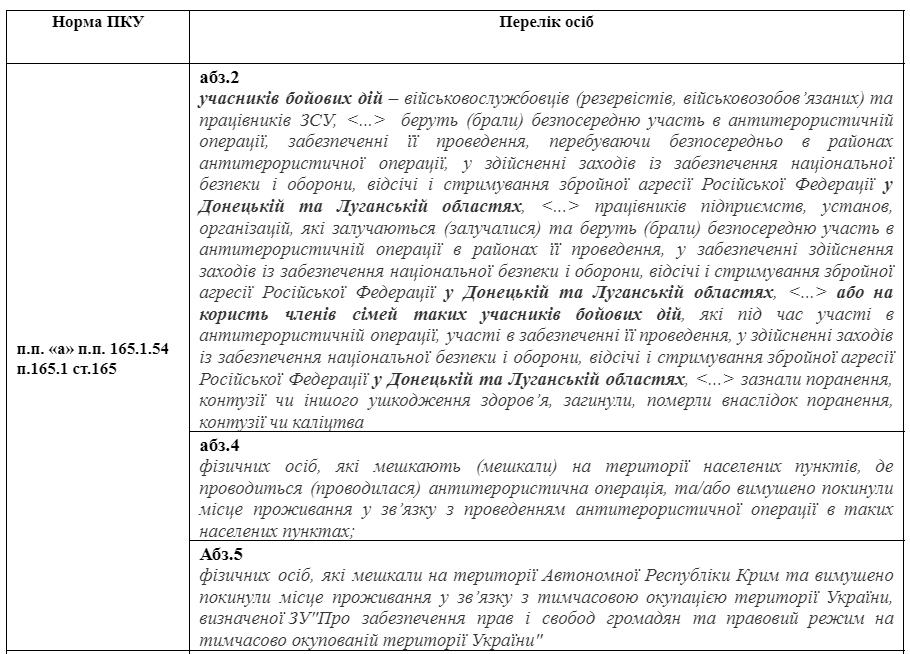

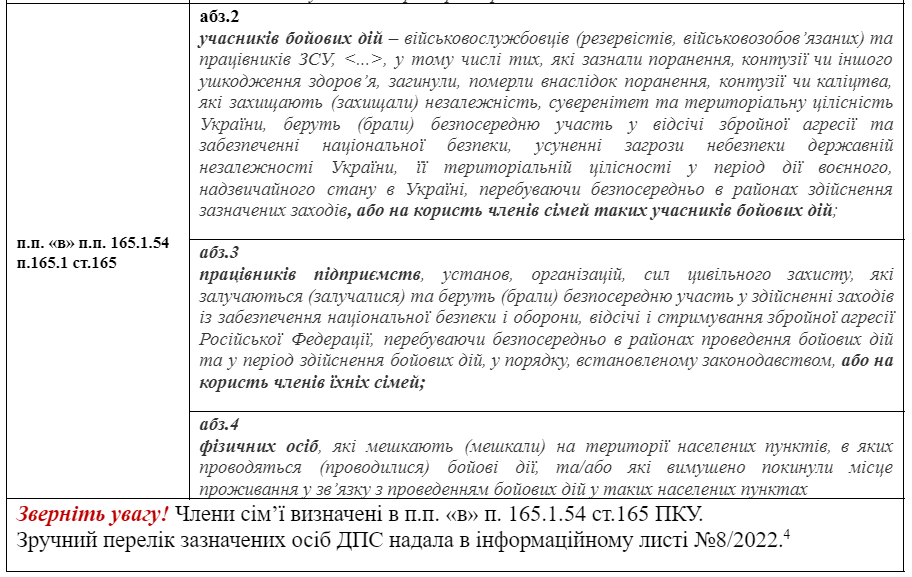

ПКУ містить норму, яка звільняє від оподаткування ПДФО та ВЗ перераховану Компанією благодійну допомогу на користь фізичної особи волонтера, але при дотриманні визначених умов. Так, перераховані кошти Компанією на користь волонтера не включаються до його загального місячного оподатковуваного доходу на підставі п.п. «б» п.п. 165.1.54 п.165.1 ст.165 ПКУ. Ця норма має вимоги, а саме:

- благодійна допомога надається волонтером на користь осіб перелічених в п.п. «а» та «в» цього підпункту безпосередньо або через військові установи (перелік див. в таблиці);

- у розмірі, фактично використаному на такі цілі, та на відшкодування документально підтверджених витрат волонтера, пов’язаних із наданням благодійної допомоги.

Розмір благодійної допомоги та цілі на які вона надається зазначено в п.п. 170.7.8. п. 170.7 ст. 170 ПКУ, ця норма застосовується в ув’язці з п.п. 165.1.54 п.165.1 ст.165 ПКУ.

Отже, благодійна допомога надається:

у будь-якій сумі

- для закупівлі або у вигляді спеціальних засобів індивідуального захисту (касок, бронежилетів, виготовлених відповідно до військових стандартів), технічних засобів спостереження, лікарських засобів, засобів особистої гігієни, продуктів харчування, предметів речового забезпечення чи інших товарів (робіт, послуг) за Переліком № 112;

- для оплати (компенсації) вартості лікарських засобів, донорських компонентів, виробів медичного призначення, технічних та інших засобів реабілітації, платних послуг з лікування, забезпечення виробами медичного призначення, технічними та іншими засобами реабілітації, послуг медичної реабілітації, санаторно-курортного оздоровлення;

в сумі, яка сукупно протягом звітного року не перевищує 500 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного року (у 2023 році — 3 350 000 грн.)

- на відновлення втраченого майна, на житлові, соціальні та побутові потреби та на інші потреби за Переліком №653.

Отже Компанія, перерахувавши допомогу волонтеру, не буде оподатковувати такі кошти ПДФО та ВЗ за умови їх надання особам згідно переліку та цільового призначення. Законодавство на жаль не містить відповіді щодо підтверджуючих документів в такому випадку. Для підтвердження понесених витрат з урахуванням законодавчих вимог, рекомендуємо:

- отримати від волонтера довідку про включення до Реєстру волонтерів (в період дії воєнного стану обмежено доступ до публічних електронних реєстрів, ЗІР);

- перерахування коштів здійснювати на розрахунковий рахунок волонтера, який вказаний в Реєстрі;

- в призначенні платежу зазначати для яких осіб надається благодійна допомога та на які цілі.

При перерахуванні коштів на користь фізичної особи волонтера Компанія набуває статусу податкового агента. В податковому розрахунку 4ДФ така допомога зазначається з кодом ознаки доходу 188. У випадку невиконання вищезазначених умов, для уникнення податкових ризиків, з суми благодійної допомоги необхідно утримати ПДФО, ВЗ та виплатити волонтеру суму за мінусом утриманих податків, із зазначенням такого доходу в в звітності з кодом ознаки доходу 126.

Податок на прибуток

У контексті податку на прибуток для Компанії, яка здійснила перерахування благодійної допомоги, зазначимо, що волонтер є фізичною особою, яка працює самостійно та не підпадає під статус неприбутковою організації. Тому п.п. 140.5.9 та п.п. 140.5.10 п. 140.5 ст. 140 ПКУ в даній ситуації не застосовуються. Таким чином, витрати зменшують фінансовий результат, а коригування фінансового результату до оподаткування не здійснюється (роз’яснення ДПС в ЗІР)

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua