Підготовлено:

Касянюк Юлія, консультант з податків та зборів, департамента ТЦУ

28 квітня 2023 року набрав чинності Закон України від 20.03.2023 № 2970-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо імплементації міжнародного стандарту автоматичного обміну інформацією про фінансові рахунки» (далі – Закон 2970-ІХ).

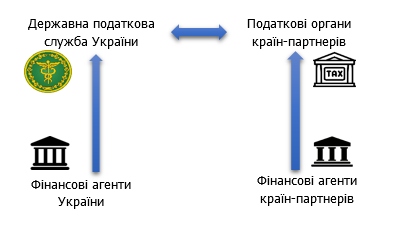

З 1 липня 2023 року Закон 2970-ІХ зобов’язує підзвітні банківські та інші установи України застосовувати заходи належної перевірки фінансових рахунків своїх клієнтів, визначати їх податкове резидентство, осіб, що контролюють такі рахунки та передавати інформацію до Державної податкової служби України (далі – ДПС).

Впровадженню Закону 2970—ІХ в Україні сприяло прийняття Організацією економічного співробітництва та розвитку (далі – ОЕСР) в 2014 році плану дій BEPS, який передбачав в тому числі і автоматичний обмін інформацією.

Для забезпечення виконання взятих міжнародних зобов’язань в серпні 2022 р. ДПС, як компетентний орган України, приєдналася до автоматичного обміну інформацією про фінансові рахунки (далі – Багатостороння угода CRS).

Загальний стандарт звітності CRS розроблений ОЕСР разом з країнами Великої двадцятки та впроваджений для того, щоб забезпечити виконання податкових зобов’язань резидентами різних юрисдикцій, а також допомогти боротися з ухиленням від сплати податків. Адже завдяки міжнародному обміну інформацією про фінансові рахунки, контролюючі органи матимуть змогу дізнатися про наявність доходу, який отриманий за межами України, а також виявити факти порушень і нарахувати податкові зобов’язання та штрафні санкції за порушення правил декларування таких доходів.

Тобто, загальний стандарт звітності CRS встановлює обов’язок фінансових агентів на проведення щорічного обміну інформацією щодо фінансових рахунків фізичних та юридичних осіб – нерезидентів у встановленому заздалегідь форматі.

CRS та КІК

Важливо зазначити, що якщо фінансові агенти володіють інформацією про кінцевого бенефіціара компанії, то інформація про наявні рахунки передаватиметься в податковий орган країни резедентності кінцевого бенефіціара. Таким чином, податковий орган країни кінцевого бенефіціара буде повідомлений не лише про наявність рахунку, але й про існування у бенефіціара підконтрольної юридичної особи (КІК).

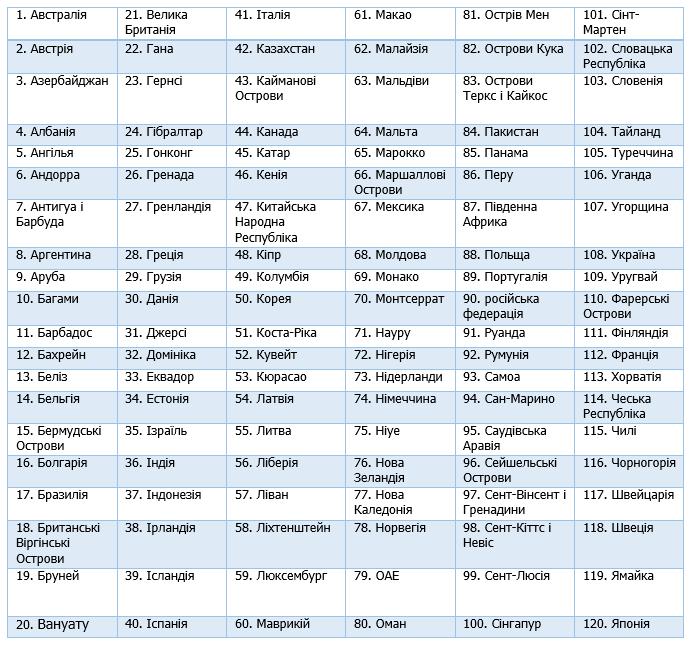

Станом на зараз вже 120 країн стали учасниками CRS, включаючи всі країни-партнери ЄС і великі фінансові центри по всьому світу. Країни, які прийняли стандарт та внесли зміни до законодавчих актів наведені в таблиці нижче:[1]

Слід зауважити, що США не приєднались до Багатосторонньої угоди CRS, оскільки вони вже взяли на себе зобов’язання щодо автоматичного обміну інформацією згідно з попередніми міжурядовими угодами FATCA.

Як відбуватиметься передача інформації

CRS вимагає від фінансових агентів ідентифікувати податкових резидентів-клієнтів і повідомляти місцевим податковим органам про фінансові рахунки, якими прямо чи опосередковано володіють іноземні податкові резиденти. Положення стандарту також вимагають від податкових органів країн-партнерів обмінюватися цією інформацією.

Хто є фінансовими агентами?

Фінансові агенти, які повинні перевіряти та надавати звітність до ДПС щодо фінансових рахунків:

- депозитарні установи (банки, кредитні установи, фондові біржі, клірингові установи та ін.);

- кастодіальні установи (організації, які спеціалізуються на зберіганні та управлінні цінними паперами та іншими фінансовими активами);

- інвестиційні компанії (інвестиційні фонди, інвестиційні фірми тощо);

- визначені страхові компанії (страхові компанії, недержавні пенсійні фонди).

Звертаємо увагу, що стандарт CRS передбачає право держави дозволити фінансовим установам залучати третіх осіб для збору документів, здійснення належної комплексної перевірки та складання звітності.

Детальніше про очікувані дати обміну з іншими країнами

- 30 вересня 2024 року – обмін по новим рахункам (відкриті з 1 липня 2023 р.) та існуючим рахункам фізичних осіб з високою вартістю (рахунки фізичних осіб з залишком або вартістю понад 1 млн. доларів США станом на 30 червня 2023 р.);

- 30 вересня 2025 року – обмін по рахункам фізичних осіб з низькою вартістю (рахунки фізичних осіб з залишком або вартістю, що не перевищує 1 млн доларів США станом на 30 червня 2023 р.) та рахункам юридичних осіб з залишком або вартістю, що перевищує 250 тис. доларів США станом на 30 червня 2023 року.

Таким чином, планувалось, що вже після 30 вересня 2024 року інформація щодо підзвітних рахунків українських резидентів за кордоном буде передаватись до України, а так само відповідні країни отримуватимуть інформацію про рахунки, належні українським резидентам.

Воєнні дії на території України внесли корективи щодо першого обміну фінансовою інформацією. Лише після закінчення дії воєнного стану та при наявності безпечного програмного забезпечення для передачі конфіденційної інформації може відбутися перший обмін щодо фінансової інформації, зібраної за 2023 р.

Які кроки пропонуємо зробити вже зараз ?

- Провести інвентаризацію наявних іноземних рахунків: особистих та компаній (які належать бенефіціару). Рахунки, що не використовуються пропонуємо закрити.

- Проаналізувати, якими документами в банку підтверджується податкове резидентство фізичної

особи.

Це можна зробити через заповнення фізичною особою анкети самоідентифікації, в якій зазначається країна в т.ч. свого резидентства, адресу проживання тощо.

Річ у тому, що фінансові агенти, з метою виконання положень CRS збирають також інформацію щодо податкового резидентства підзвітних осіб. Це пов’язано з тим, що країна, чиїм податковим резидентом є особа, має право претендувати на оподаткування доходу підзвітної особи.

Враховуючи зазначене, підзвітним особам доцільно забезпечити обґрунтування свого податкового резидентства на випадок, якщо декілька країн розглядатимуть їх своїми резидентами за наслідком отриманої інформації в рамках CRS.

[1] https://www.oecd.org/tax/automatic-exchange/international-framework-for-the-crs/crs-mcaa-signatories.pdf

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua