Законом України №1914* запроваджено окремий порядок відображення збитків минулих років для великих платників податків.

По-перше, давайте згадаємо, хто відноситься до категорії великих платників податків. Великий платник податків – юридична особа або постійне представництво нерезидента на території України, у якого обсяг доходу від усіх видів діяльності за останні 4 послідовні податкові (звітні) квартали перевищує еквівалент 50 млн. євро (визначений за середньозваженим офіційним курсом НБУ за цей період), або загальна сума податків, зборів, платежів, сплачених до Держбюджету України (крім митних платежів), за цей період перевищує еквівалент 1,5 млн. євро (визначений за середньозваженим офіційним курсом НБУ за той самий період). Усі великі платники внесені у спеціальний Реєстр великих платників податків.

Тепер розглянемо зміни – починаючи з першого звітного періоду 2022р., великі платники податків мають право зменшувати об’єкт оподаткування не більше ніж на 50% накопичених збитків минулих років.

Згідно із п.п.140.4.4 ПКУ платники податків зменшують фінансовий результат до оподаткування на частину суми від’ємного значення об’єкта оподаткування минулих податкових років до повного його погашення у такому порядку:

- Фінансовий результат до оподаткування за звітний період (прибуток/збиток/нуль) можна зменшити не більше ніж на 50% непогашеної суми збитку минулих років;

- Сума «невикористаного» збитку минулих років зменшує фінансовий результат до оподаткування майбутніх звітних періодів у розмірі не більше 50% такої непогашеної суми до її повного погашення;

- Якщо залишок «невикористаного» збитку минулих років становить менше 10% позитивного значення об’єкта оподаткування у звітному періоді, то така сума збитку зменшує фінансовий результат до оподаткування в повному обсязі.

При цьому, «погашеними» вважають суми збитку минулих років, для яких одночасно виконуються дві умови:

- ці суми були включені до розрахунку об’єкта оподаткування майбутніх звітних періодів;

- за рахунок цих сум було зменшено позитивне значення об’єкта оподаткування (прибуток) відповідних звітних років.

Таким чином, вже при складанні податкової декларації за 1 кв. 2022р., великий платник податків мав застосувати нові правила.

Давайте розглянемо застосування нових правил на умовних ситуаціях.

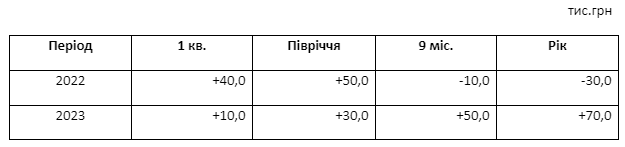

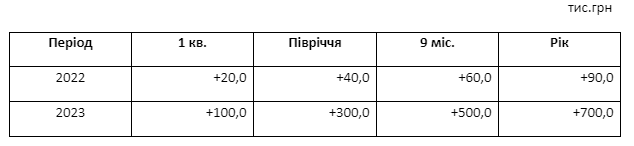

Ситуація 1. Мають місце наступні результати діяльності великого платника податків:

- збиток минулих років станом на 01.01.2022р. – 100 тис.грн.;

- об’єкт оподаткування податком на прибуток підприємств, наростаючим підсумком (без урахування податкових збитків минулих років) у звітних періодах 2022 та 2023 року склав:

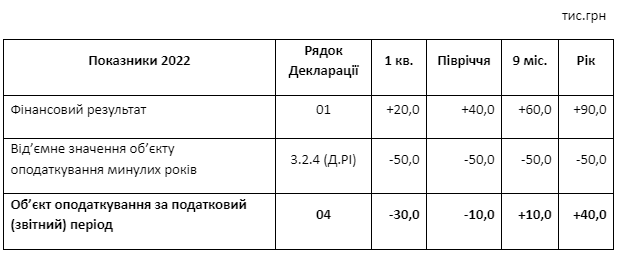

Пояснення:

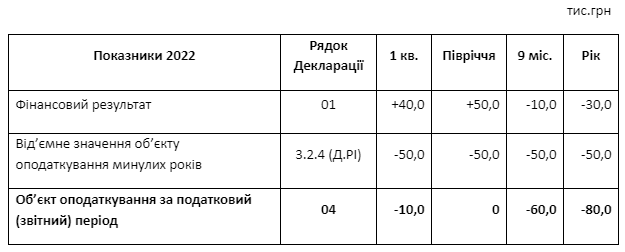

- В усіх 4-х деклараціях з податку на прибуток за 2022 рік (рядок 3.2.4 додатку РІ), великий платник відобразить суму збитків минулих років – мінус 50 тис.грн. (що складає 50% суми збитків на 01.01.2022р.)

- Об’єкт оподаткування (з урахуванням збитків минулих років) у звітних періодах 2022 року, «наростаючим підсумком», складе:

Підсумки на 01.01.2023р.:

- збиток, який обліковувався на 01.01.2022р.: 50 тис.грн, відображені у рядку 3.2.4 Додатку РІ та 50 тис.грн, що невраховані у 2022р. – сукупно 100 тис.грн – залишився непогашеним.

- непогашена сума збитку станом на 01.01.2023р. дорівнює 130 тис.грн – 100 тис.грн (до 01.01.2022р.) та 30 тис.грн (за 2022 рік).

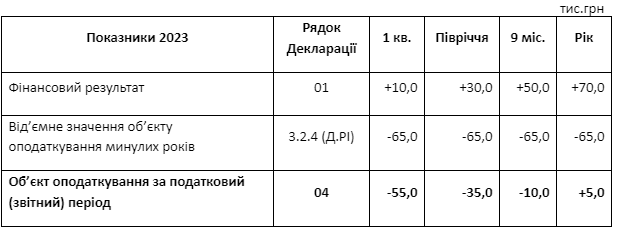

- В усіх 4-х деклараціях з податку на прибуток за 2023 рік (рядок 3.2.4 додатку РІ), великий платник відобразить суму збитків минулих років – мінус 65 тис.грн. (що складає 50% суми збитків на 01.01.2023р.)

Ситуація 2. Мають місце наступні результати діяльності великого платника податків:

- збиток минулих років станом на 01.01.2022р. – 100 тис.грн.;

- об’єкт оподаткування податком на прибуток підприємств, наростаючим підсумком (без урахування податкових збитків минулих років) у звітних періодах 2022 та 2023 року склав:

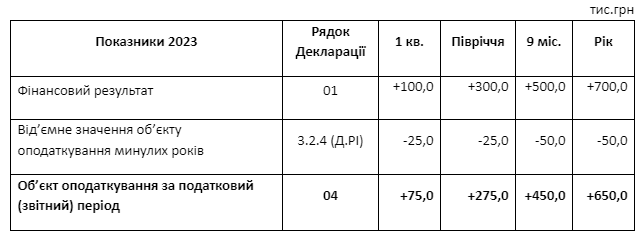

Пояснення:

- В усіх 4-х деклараціях з податку на прибуток за 2022 рік (рядок 3.2.4 додатку РІ), великий платник відобразить суму збитків минулих років – мінус 50 тис.грн. (що складає 50% суми збитків на 01.01.2022р.)

- Об’єкт оподаткування (з урахуванням збитків минулих років) у звітних періодах 2022 року, «наростаючим підсумком», складе:

Підсумки на 01.01.2023р.:

- збиток у сумі 50 тис.грн, що був відображений у рядку 3.2.4 Додатку РІ – погашений.

- непогашена сума збитку станом на 01.01.2023р. дорівнює 50 тис.грн – залишок збитку до 01.01.2022р.

- В деклараціях з податку на прибуток за 2023 рік (рядок 3.2.4 додатку РІ), великий платник відобразить суму збитків минулих років наступним чином:

- Пояснення до суми в рядку 3.2.4 Додатку РІ:

- 1 квартал та півріччя – 25,0 тис.грн – 50% суми збитків на 01.01.2023р.;

- 9 міс. та Рік – 50,0 тис.грн – дорівнює всій сумі непогашеного збитку на 01.01.2023, так як залишок 25,0 тис.грн – менше 10% від суми фінансового результату цих періодів (500 та 700 тис. грн. відповідно).

Якщо ви потребуєте допомоги щодо визначення непогашеної суми збитків минулих років та порядку її відображення у поточних деклараціях – звертайтеся до спеціалістів «Аудит-Інвест». Ми завжди готові прийти на допомогу!

*Закон України від 30.11.2021р. № 1914-ІХ «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень»

Статтю складено за матеріалами інформаційного листа ДФС №1/2022 «Нововведення Закону України від 30 листопада 2021 року № 1914-ІХ «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень»

| Ми не припиняємо роботу над проектами, платимо податки, консультуємо, докладаємо всіх зусиль, щоб допомогти нашій економіці, клієнтам та державі у складних обставинах. Бухгалтерське обслуговування надається в повному обсязі, наскільки це можливо на цей час. Ми завжди з вами на зв’язку, ми готові допомогти, ми раді просто слухати, що з вами та вашими близькими все гаразд і ви в безпеці. Дзвоніть нам частіше! |

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua