Подготовила:

Наталья Лещенко, Бухгалтер высшей категории, ведущий специалист по ведению и контроля бухгалтерского и налогового учета

Последняя неделя весны, самого романтического периода года, вдруг началась с повальных звонков клиентов о приостановке регистрации налоговых накладных и расчетов корректировки. Если и у вас такая же ситуация, тогда эта статья для вас.

Во-первых, хотелось напомнить, чем руководствуются контролеры, блокируя налоговые накладные. С 01.02.2020г. основными нормативными документами, на основании которых проводится приостановка регистрации, являются:

- Приказ Минфина от 12.12.2019 г. № 520 «Об утверждении Порядка принятия решений о регистрации/отказе в регистрации НН/РК в ЕРНН» (далее – Приказ №520);

- Постановление Кабинета Министров Украины от 11 декабря 2019 г. № 1165 «Об утверждении Порядков по вопросам остановки регистрации НН/РК в ЕРНН» (далее – Порядок №1165).

Вы получили информацию о том, что регистрация НН/РК приостановлена. Что делать? Давайте разбираться поэтапно.

- Выясняем причину, по которой приостановлена регистрация НН/РК. Для этого нужно внимательно прочитать текст полученной Квитанции №1. В ней должна содержаться информация относительно НН/РК, которая попала под блокировку, указан критерий рисковости, на основании которого приостановлена регистрация НН/РК.

Приложениями к Порядку №1165 являются Критерии рисковости налогоплательщика, Критерии рисковости операций, Критерии Положительной истории налогоплательщика. Ссылка на Порядок №1165 здесь https://zakon.rada.gov.ua/laws/show/1165-2019-п, где можно познакомиться с критериями, на основании которых и произошла блокировка.

- Готовим соответствующий пакет документов, в состав которого должны входить:

- договоры, в том числе ВЭД-контракты, с приложениями к ним;

- договоры, доверенности, акты руководящего органа налогоплательщика, которыми оформлены полномочия лиц, приобретающих продукцию в интересах налогоплательщика для осуществления операции;

- первичные документы по поставке/приобретению товаров/услуг, хранению и транспортировке, погрузке, разгрузке продукции, складские документы (инвентаризационные описи), в том числе счета-фактуры/инвойсы, акты приема-передачи товаров (работ, услуг) с учетом наличия определенных типовых форм и отраслевой специфики, накладные;

- расчетные документы и/или банковские выписки из лицевых счетов;

- документы о подтверждении соответствия продукции (декларации о соответствии, паспорта качества, сертификаты соответствия), наличие которых предусмотрено договором и/или законодательством.

Важно: письменные пояснения должны отображать сути сделки, объяснять последовательность и логичность проведения операции, на основании которой была выписана НН/РК.

- Через Электронный кабинет подаем соответствующий пакет документов. Обратите внимание, процесс разблокировки зависит от того, что стало причиной блокировки: ваше предприятие признано рисковым? хозяйственная операция, на основании которой составлена НН/РК признана рисковой? (как это понять – см. Пункт 1).

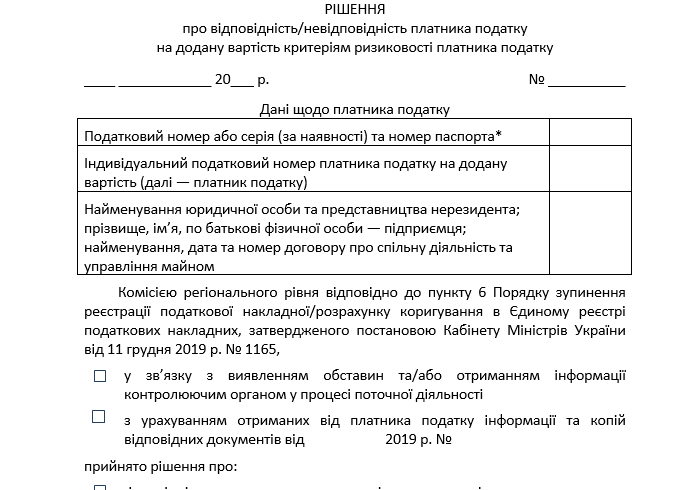

Если ваше предприятие вдруг стало рисковым (обычно это критерий по п. 8 – у контролирующих органов есть информация о том, что ваша хозяйственная операция носит рисковый характер) необходимо, в первую очередь, заняться снятием критерия рисковости. Обратите внимание, если налогоплательщик отнесен к рисковым, он через Электронный кабинет должен получить Решение о соответствии/несоответствии налогоплательщика критериям рисковости такого образца:

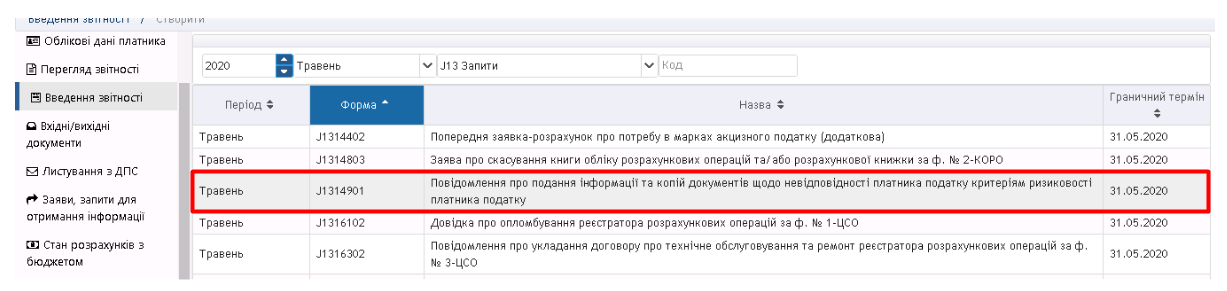

Комиссия регионального уровня принимает решение о снятии статуса рискового налогоплательщика в течение 7 рабочих дней после получения пакета подтверждающих документов от налогоплательщика. Для этого подается следующий документ: «Повідомлення про подання інформації та копій документів щодо невідповідності платника податку критеріям ризиковості платника податку» (F/J 1314901), к которому прилагаются подтверждающие документы:

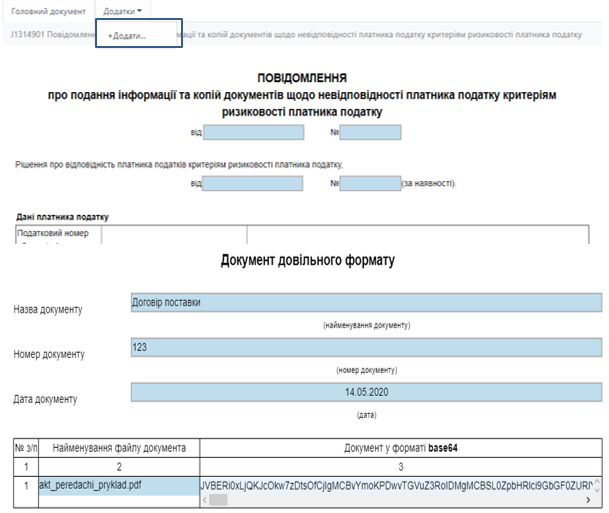

Делается это путем подачи документов произвольного формата (Документ довільного формату), к которым можно загрузить копии документов о несоответствии плательщика налога критериям рискованности налогоплательщика в формате PDF, PNG или JPG. Количество документов произвольного формата, которые прилагаются, не должна превышать 100 шт. Размер вложений (в формате PDF, PNG или JPG) не должен превышать 2 Мб:

Согласно разъяснений в ОИР 101.08 в поле «Інформація» «Повідомлення» сжато приводятся данные, которые свидетельствуют о том, что налогоплательщик не соответствует критерию рисковости, согласно которого он был отнесен к рисковым.

Только после снятия статуса рискового налогоплательщика (подтверждением чему будет то же Решение о соответствии/несоответствии налогоплательщика критериям рисковости, полученное через Электронный кабинет) можно приступать к разблокировке НН/РК.

Если причиной блокировки НН/РК стал один из критериев рисковости операций, подаем «Повідомлення про подання пояснень та копій документів щодо податкових накладних/розрахунків коригування, реєстрацію яких зупинено коригування, реєстрацію яких зупинено» (J/F1314603)), к которому также необходимо приложить объяснения и подтверждающие документы:

К «Повідомленню» приложить документы согласно перечня (п.2). Комиссия регионального уровня примет решение о снятии статуса рискового в течение 5 рабочих дней.

- На что стоит обратить особое внимание:

- не направлять документы в граничные дни подачи НН/РК или сдачи деклараций;

- при признании налогоплательщика рисковым – сначала выводим из рисковых, потом занимаемся разблокировкой;

- при подготовке пакета документов прописать специфику производства – взаимоотношения с неплательщиками НДС, особенности организации торгового процесса, производственный цикл («пересорты», изменение количества и т.п., почему меняются коды УКТ ВЭД);

- всегда стоит подавать Таблицу данных плательщика НДС;

- пакет должен содержать все документы, на которые имеются ссылки в договорах, иначе все лишнее из договоров стоит убрать во исключение лишних вопросов и замечаний;

- выписать все важные аргументы в бумажном виде, отсканировать и виде документа произвольной формы предоставить в пакете документов;

- пакет документов на разблокировку РК «на минус» подает Продавец (ОИР 101.17);

- заверять документы не нужны – наложение ЭЦП и есть заверением документов соответствующим образом.

Стоит помнить, что любое решение контролирующих органов может быть оспорено как в административном, так и в судебном порядке.

Конечно же, помочь в ситуации, связанной с приостановкой регистрации налоговых накладных Вам всегда поможет команда экспертов Audit-Invest. Опыт и профессионализм нашей команды дадут Вам возможность работать спокойно и быть уверенным в завтрашнем дне.

Audit-Invest всегда держит руку на пульсе изменений налогового законодательства и знает все о налоговых накладных, приостановке их регистрации и разблокировке.

Остались вопросы? Свяжитесь с нами прямо сейчас!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua