Останнім часом в трудове законодавство постійно вносяться зміни, і вони торкнулися майже всіх нормативних актів, які бухгалтер по заробітній платі використовує у своїй роботі. Одним із основних нормативних актів, з яким постійно доводиться стикатися в роботі -– це Постанова КМУ № 100. Історія внесення змін до Порядку розрахунку середньої заробітної плати почалася ще декілька років назад, коли кардинально змінено підхід до включення премій в розрахунок середньої заробітної плати. Законотворці кожного року допрацьовують цей механізм, не виключенням став і цей рік.

Зміни до Порядку № 100 внесені Постановою № 486, вступили в дію з 29.04.2022р. та стосуються обмеження розрахункової величини премії, яка включається до розрахункового періоду:

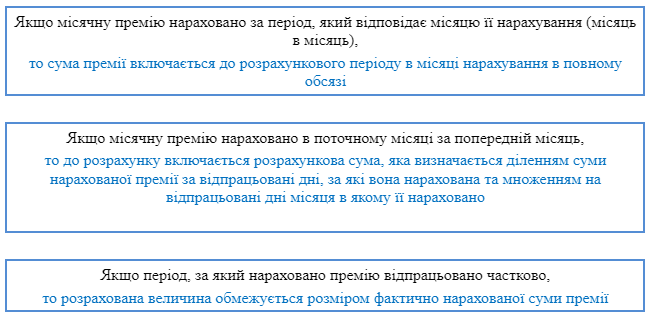

“Якщо період, за який нараховано премію чи іншу заохочувальну виплату, працівником відпрацьовано частково, під час обчислення середньої заробітної плати враховується сума у розмірі не більше фактично нарахованої суми премії чи іншої заохочувальної виплати.”

Законотворці намагалися удосконалити механізм включення розрахункової суми премії, яка до внесення змін включалася до розрахункового періоду в сумі, що перевищує фактично нараховану суму премії. Це виникало у випадках, коли відпрацьованих днів, за які нараховано премію, в розрахунку було менше, чим днів, що припадали до розрахункового періоду.

Отже, згідно з оновленою нормою Постанови КМУ № 100 (п.3 розділу ІІІ) при включенні до розрахункового періоду премій, на сьогодні діють такі основні правила:

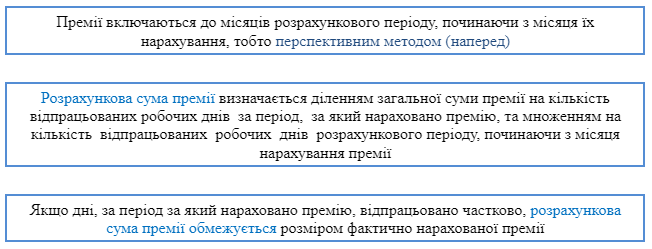

- премії до розрахункового періоду включаються перспективним методом (наперед);

- розмір премії визначається за формулою,

- є обмеження розрахованої суми премії.

Підхід щодо включення премій перспективним методом зазначено в листі Мінекономіки від 10.09.2021р. № 4711-06/45145-07:

«…при обчисленні середньої заробітної плати всі види премій, в тому числі й за місяць, враховуються частинами шляхом додавання до заробітку працівника частини премії протягом тієї кількості місяців, за який вони нараховані (за місяць – місяць, за квартал – три місяці, за півріччя – шість місяців, за рік – дванадцять місяців тощо), починаючи з місяця їх нарахування…»

Розрахунок відпускних, компенсацій за невикористану відпустку, середнього заробітку за час перебування працівника у відрядженні – це звичайні постійні дії бухгалтера при обчисленні складових заробітної плати, і важливо розуміти та правильно застосовувати законодавчі норми, що регулюють ці розрахунки.

Адже допущені помилки можуть призвести до недоплати працівникам відпускних або компенсації відпустки при звільненні, що матиме ризики порушення трудового законодавства. Враховуючи, що позапланові перевірки Держпраці, в тому числі по скаргах працівників щодо порушення трудових гарантій – поновлено, згідно ст.16 Закону №2352-IX, що вступив в силу з 19.07.2022р., варто перевірити, чи проводяться розрахунки середньої заробітної плати відповідно до внесених змін.

Зверніть увагу! Наказ – це підстава для нарахування. Алгоритм проведення розрахунку буде залежати від того, що зазначено в Наказі на премію – який вид премії чи виплати нараховується, за який період проводиться нарахування. В нагоді стане Інструкція №5, яка деталізує складові фонду оплати праці, в тому числі і премії – п.п. 2.2.2 п.2.2. та п.п.2.3.2 п.п.2.3 Інструкції.

Розглянемо детальніше алгоритми включення до розрахункового періоду щомісячних премій та премій (виплат), які виплачуються за період більше одного місяця (квартальні премії, премії за півріччя, річні премії).

Алгоритм включення щомісячної премії до розрахунку середньої заробітної плати

Алгоритм включення премії, яка нараховується за період більше, ніж один місяць (квартальні премії, премії за півріччя, річні премії)

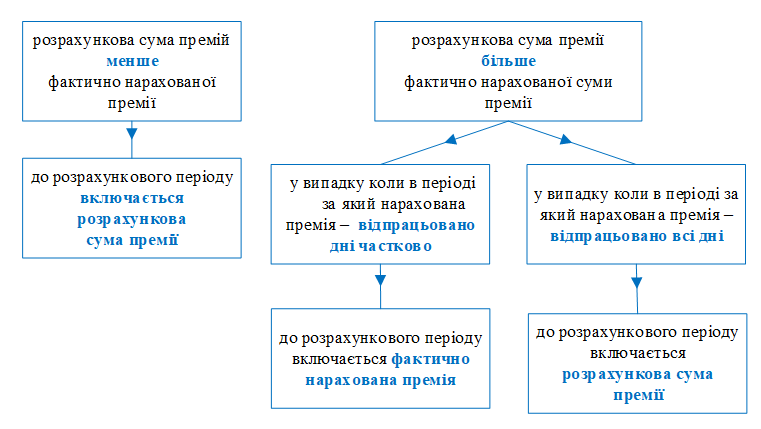

Зверніть увагу на останні зміни щодо обмеження розрахункової суми премії в залежності від розміру розрахункової суми премії та відпрацьованих днів періоду за який нарахована премія.

Схема включення до розрахункового періоду розрахункової суми премії

Нормативні джерела:

- Постанова КМУ № 100 – Постанова КМУ № 100 від 08.02.1995 « Про затвердження Порядку обчислення середньої заробітної плати».

- Постанова № 486 – Постанова КМУ від 26.04.2022р. № 486 «Про внесення змін до Порядку обчислення середньої заробітної плати».

- Лист Мінекономіки від 10.09.2021р. № 4711-06/45145-07 – лист Мінекономіки від 10.09.2021 р. № 4711-06/45145-07 «Щодо застосування положень Порядку обчислення середньої заробітної плати».

- Закон №2352-IX – Закон України «Про внесення змін до деяких законодавчих актів України щодо оптимізації трудових відносин» від 01.07.2022 р. № 2352-IX (законопроект № 7251).

- Інструкція №5 – Наказ ДКСУ від 13.01.2004р. № 5 «Про затвердження інструкції зі статистики заробітної плати», зареєстровано в Мінюсті 27.01.2004р. №114/8713.

| Ми не припиняємо роботу над проектами, платимо податки, консультуємо, докладаємо всіх зусиль, щоб допомогти нашій економіці, клієнтам та державі у складних обставинах. Бухгалтерське обслуговування надається в повному обсязі, наскільки це можливо на цей час. Ми завжди з вами на зв’язку, ми готові допомогти, ми раді просто слухати, що з вами та вашими близькими все гаразд і ви в безпеці. Дзвоніть нам частіше! |

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua