Якщо ви самостійно формуєте звіт про контрольованих операціях, тоді Вам 100% потрібна наша допомога! Скористайтеся порадами провідного експерта України з трансфертного ціноутворення – Євгенії Абросимової і успішний звіт вам гарантований. Топ 17 порад для підготовки вашого ідеального звіту про контрольовані операції та найпопулярніші помилки. Це те що вам треба!

Загальний порядок заповнення Звіту детально описаний у Наказі Мінфіну №8 від 18.01.2016 "Про затвердження форми та Порядку складання Звіту про контрольовані операції" (зі змінами від 28.04.2017).

Ми ж зупинимося на найпоширеніших помилках, які здійснюють наші клієнти при заповненні Звіту за 2017 рік і на тому, як їх уникнути.

1. Для ОПФ зі списку КМУ операції визнаються контрольованими з 27.07.2017, при цьому вартісної критерій в 10 млн обчислюється за рік.

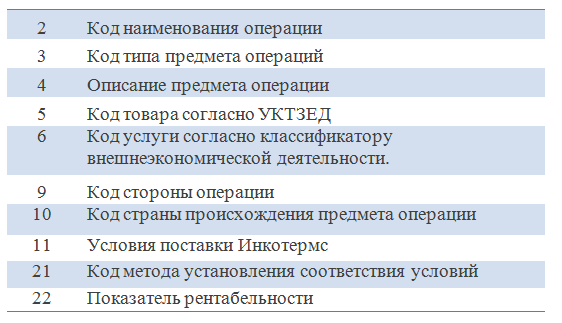

2. Графа «Код Сторони операції» призначена для внесення даних про контрагента.

3. . Колонка 4 «Опис предмета операції» повинна відповідати даним первинного документа.

4. При заповненні 11 колонки «Умови поставки Інкотермс» важливо вказати місце призначення, наприклад: СIP порт Південний, DDP Київ, FOB Іллічівськ.

5.. Якщо предметом контрольованої операції є фінансові послуги (надання / отримання кредиту, депозиту, позики), то в колонці 17 «Кількість предметів операції» вказується сума відсотків, нарахованих (сплачених) або отриманих під час відповідної КО у валюті контракту.

6. У колонці 23 «Цифрове значення показника рентабельності» заповнюється фактичний показник рентабельності в КО згідно обраного методу тестируемой боку за даними бухгалтерського обліку для кожної окремої операції або групи операцій.

7. Колонка 23 «Показник рентабельності» повинна бути заповнена у відсотках з точністю до другого знака після коми. Тобто якщо показник рентабельності становить 11,23%, то в графі «Показник рентабельності» вказуємо 11,23

8. Якщо предметом операції є фінансові послуги або роялті / франшиза, в графі «Ціна» вказується розмір%, визначений договором. Важливо! Якщо за договором роялті / франшиза – це фіксований щорічний платіж, то все-одно потрібно перерахувати його в% від бази розрахунку (наприклад, чистого доходу).

9. Якщо на момент складання звіту ви ще не визначилися з методом, який будете використовувати для обґрунтування відповідності умов контрольованої операції принципом «витягнутої руки», то виберіть комбінацію методів – СНЦ і чистого прибутку, код 301 і 304, або тільки метод чистого прибутку, код 304 .

10. Для біржових товарів в колонці 21 «Код методу встановлення відповідності умов» обов'язково використовувати метод СНЦ для біржових товарів (код 306) або комбінацію коду 306 і другого використовуваного методу.

11. Угруповання контрольованих операцій – необхідно, щоб принцип угруповання і рентабельність групи операції відповідали тим, які будуть вказані в документації по цих операціях. Крім того, угрупування операцій в звіті допускається тільки в разі застосування методів рентабельності, передбачених підпунктами 39.3.1.2-39.3.1.5.

12. У разі угруповання дозволяється вказівку узагальненої інформації про сукупності таких контрольованих операцій, за умови, що показники наступних колонок звіту збігаються:

13. У разі угруповання код УКТЗЕД дозволяється узагальнювати до рівня товарної позиції (6 знаків)

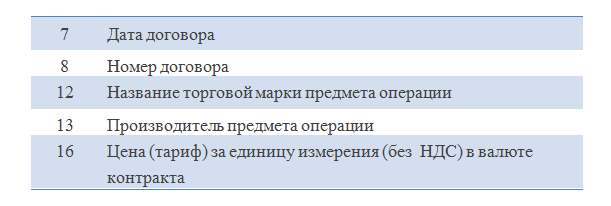

14. При групуванні операцій, такі колонки НЕ заповнюються:

15. Особливості заповнення інших колонок при групуванні:

16. Якщо до подачі Декларації з прибутку Звіт про контрольовані операціяї не подано, в Додатку до Декларації ТЦ графи 12 «Номер додатка» і 13 «Номер з/п контрольованої операції» не заповнюються.

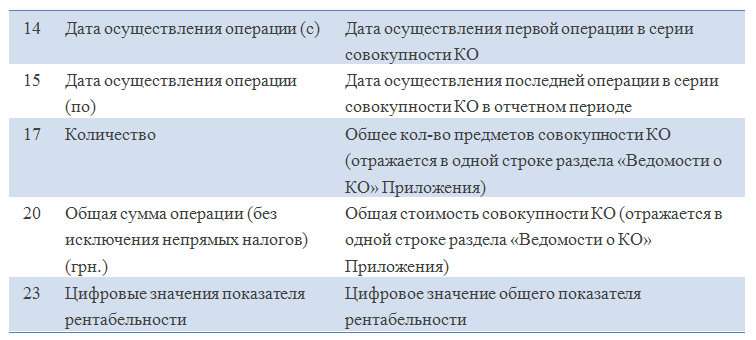

17. У графі «Дата Здійснення операції» Додатки до декларації ТЦ і Звіту про контрольованих операціях вказується дата переходу права власності на товар, дата підписання акта про надані послуги / виконані роботи. Якщо операція має періодичний характер – вказується дата першого документа в році (накладної, акту) і дата останнього документа в році.

Самостійно підготувати пакет Документації з ТЦУ, підготувати Звіт про контрольовані операції та провести їх аналіз вам допоможуть експерти Audit-Invest.

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua

Спеціалізовані консультації, висока якість послуг, що надаються, професіоналізм нададуть вам впевненість у проходженні перевірок контрольованими органами. Для цього вам потрібно зателефонувати або замовити зворотній зв'язок і ми відповімо на всі ваші запитання.

Також, вам буде корисний наш YouTube-канал https://www.youtube.com/c/AuditInvestAF . Там ви зможете знайти багато цікавого матеріалу, який буде вам корисний.

Підписуйтесь на нашу сторінку Facebook https://www.facebook.com/AuditInvestAF/

Та отримуйте всю найкориснішу та актуальну інформацію першими та обов'язково слідкуйте за оновленнями в нашому блозі.