Шостак Ю., помічник аудитора

Департамент аудиту, МСФЗ та консалтингу, «Аудит-Інвест»

25 лютого 2021 року на сайті Міністерства фінансів України з’явився довгоочікуваний переклад Міжнародного кодексу етики професійних бухгалтерів (включаючи Міжнародні стандарти незалежності) (далі – Кодекс етики). Це Кодекс етики редакції 2018 року, основні положення якого набрали чинності з 15 червня 2019 року.

Що розуміється під професійною етикою?

Під професійною етикою розуміється набір правил, що визначає поведінку працівників під час виконання службових обов’язків, та встановлення моральних відносин між робітниками. Професійні бухгалтери працюють у суспільних інтересах, тобто здійснюють діяльність не в інтересах конкретної особи чи організації, а для широкого кола користувачів. Тому Кодекс етики визначає основні принципи, поведінку та правила захисту інтересів професійних бухгалтерів, завдяки яким вони можуть реалізовувати свою діяльність та діяти саме в суспільних інтересах.

Ділення на професійних бухгалтерів в бізнесі та в публічній практиці

У Кодексі етики зустрічаємо два види поняття «професійного бухгалтера»: індивідуальні професійні бухгалтери в бізнесі та професійні бухгалтери у публічній практиці. Хто це такі?

Професійний бухгалтер в бізнесі – це професійний бухгалтер, який працює в таких сферах, як торгівля, промисловість, послуги, державний сектор, освіта, неприбутковий сектор, або в регуляторних органах чи професійних організаціях, який може бути працівником, підрядником, партнером, директором (виконавчим чи невиконавчим), власником-менеджером чи волонтером[1]. Це бухгалтери компаній, бухгалтери, які ведуть незалежну діяльність, організації бухгалтерів, які надають послуги та інші. Суттєвих змін це визначення не зазнало.

А от термін «професійний бухгалтер в публічній практиці» є новим. В попередній версії Кодексу етики згадувався професійний бухгалтер-практик. Професійний бухгалтер в публічній практиці – це професійний бухгалтер, який незалежно від функціональної класифікації (наприклад, аудит, оподаткування чи консалтинг) працює у фірмі, яка надає професійні послуги[2].

Структура Кодексу етики ред. 2018

Головною ціллю нової версії Кодексу етики є більш чітка структура та легка навігація по Кодексу, так як користувачі попередньої версії Кодексу скаржились на труднощі з оперативним пошуком необхідної інформації.

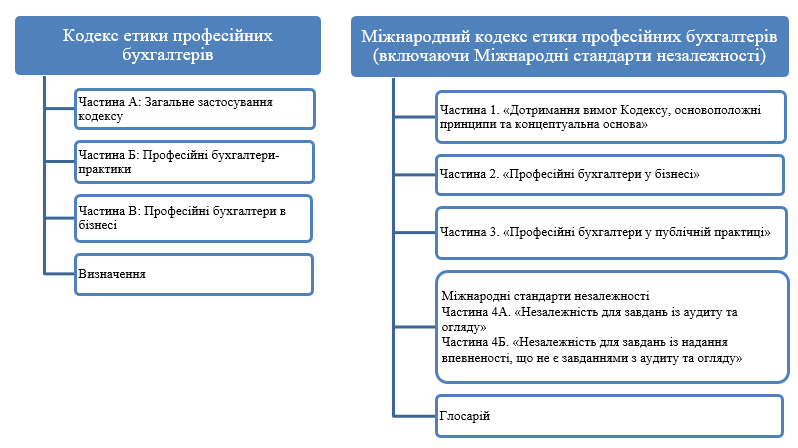

Як змінилась структура Кодексу 2018 року – представлено на мал. 1.

Мал. 1 Структура Кодексів етики редакції 2016 р. та 2018 р.

Раніше Стандарти незалежності були включені до розділу «Професійні бухгалтери-практики» (Розділи 290-291), тепер вони виділені в окремий розділ. Також відмінним є те, що положення про професійних бухгалтерів у бізнесі розміщені у Кодексі перед положеннями про професійних бухгалтерів у публічній практиці. Таке розміщення є логічним, оскільки положення, що стосуються бухгалтерів, можуть застосовуватись і аудиторами, які надають бухгалтерські послуги.

Зміни у концептуальній основі дотримання етичних вимог

Основні принципи залишилися незмінними. Це:

- чесність;

- об’єктивність;

- професійна компетентність та належна ретельність;

- конфіденційність;

- професійна поведінка[3].

На дотримання цих основних принципів і спрямовані всі заходи, визначені у Кодексі етики ред.2018.

При цьому Кодексом етики оновлено підхід про застосування професійним бухгалтером концептуальної основи та передбачається:

- застосування професійного судження – це означає застосовувати свої знання, досвід, навички, врахування обставин та фактів при прийнятті рішень професійним бухгалтером. Тобто, приймаючи рішення про участь у тому чи іншому завданні чи діяльності, бухгалтер або аудитор застосовує концептуальний підхід з дотримання основоположних принципів та разом з тим застосовує професійне судження, щоб прийняти обґрунтовані рішення та спланувати свої дії;

- залишатися уважним до нової інформації та змін у фактах й обставинах – аудитор або бухгалтер не повинні нехтувати новими обставинами чи інформацією, оскільки вона може безпосередньо вплинути на їх професійне судження;

- застосовувати перевірку розсудливою та поінформованою третьою стороною – це міркування професійного бухгалтера, що інша незацікавлена сторона, ймовірно дійшла б таких самих висновків, що і він[4].

Застосування концептуальної основи професійним бухгалтером передбачає:

- ідентифікацію загроз дотриманню основоположних принципів – тобто зрозуміти якого характеру загроза виявлена. Всього їх п’ять – загроза власного інтересу, загроза власної оцінки, загроза тиску, загроза особистих стосунків, загроза захисту;

- оцінювання ідентифікованих загроз – оцінка загрози щодо того, чи є рівень виявленої загрози прийнятним. Прийнятний рівень оцінюється професійним бухгалтером з приводу того, чи дійшла б до висновку третя поінформована сторона, що принципів етики було дотримано;

- реагування на загрози, яке здійснюється шляхом усунення обставин, що створили загрозу, застосування застережних заходів, які конкретизовані Міжнародним Кодексом етики або відмова від завдання або діяльності, якщо неможливо усунути виявлені загрози та їх рівень є неприйнятним[5].

Також у Кодексі етики ред. 2018 наведено зв’язок між застосуванням професійного скептицизму та дотриманням основоположних принципів. Професійний скептицизм означає ставлення під сумнів та критично оцінювати інформацію отриману під час виконання процедур з аудиту або надання бухгалтерських послуг. А дотримання принципів чесності, об’єктивності, професійної компетентності та належної ретельності сприяє застосуванню професійного скептицизму.

Підхід до оцінки ризиків та дії у відповідь на оцінені ризики були кардинально переглянуті у новому Кодексі. Прописано більш чіткі та конкретні дії, які краще узгоджуються із загрозами дотриманню принципів етики, таким чином бухгалтер або аудитор має свого роду інструкцію та може усунути загрози або знизити їх до прийнятного рівня.

Подарунки та інші спонуки

У Кодексі дуже детально розглянуто та наведено поняття заохочувальних пропозицій – спонук. Це не лише подарунки та знаки гостинності, які пропонуються, а й запрошення на заходи, пожертвування, лояльність, працевлаштування, пільги. Тобто, перелік чинників, які можуть викликати загрози – розширений.

Такі заохочення розглядаються з позиції заборонених законодавством та тих, що не заборонені законодавством. Однак приймання спонук, незаборонених законодавством, все ще може викликати загрози дотримання принципів етики. Професійний бухгалтер оцінює чи запропоноване заохочення викликано наміром впливу на його поведінку. І якщо такий намір відсутній, однак загрози все ще є, Кодексом пропонуються додаткові дії, що зменшують загрозу до прийнятного рівня. Кодексом вказані також і дії, якщо заохочення пропонуються близьким або найближчим родичам аудитора або бухгалтера.

Ротація персоналу

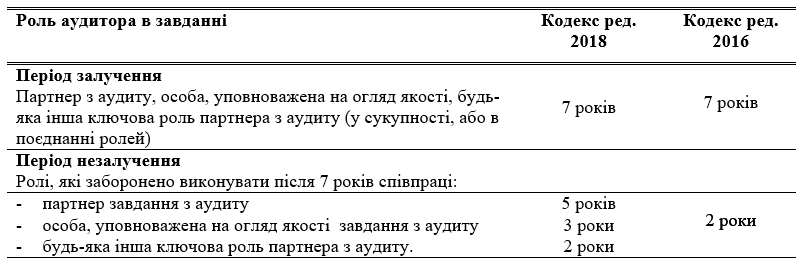

Значних змін зазнали положення щодо тривалої співпраці аудиторської фірми з клієнтом, що представляє суспільний інтерес. Загалом, зміни торкнулися періоду незалучення спеціаліста до завдання з аудиту.

Порівняння строків з попередньою версією Кодексу наведено нижче:

Переглянуті строки «охолодження» мають сприяти укріпленню незалежності аудитора.

Нові розділи Кодексу етики ред.2018

У новому Кодексі з’явилось два нових розділи порівняно з попередньою версією:

- дії у відповідь на недотримання вимог законодавчих та нормативних актів (Розділи 260 та 360)

- тиск щодо порушень основоположних принципів (Розділ 270)

Щодо положень Розділів 260 та 360, потрібно розуміти, що вони можуть виходити за рамки Кодексу етики, оскільки можливі напрямки дій у випадку, коли стає відомим факт недотримання законодавства, регулюються законодавчими актами окремих країн. Оскільки професійні бухгалтери діють у суспільних інтересах, виявлення фактів порушень, шахрайства, корупції спонукають до своєчасного реагування на них для дотримання основоположних принципів. Важливо, що положення розглядаються не тільки з боку отримання інформації професійним бухгалтером щодо клієнта, а й отриманої інформації про порушення серед своїх колег.

У розділі 270 бухгалтер і аудитор можуть знайти інформацію щодо тих ситуацій, коли вони можуть відчути тиск з боку клієнта, роботодавця, колег, а також способи протидії тиску та заходи захисту своїх інтересів.

На завершення хочеться додати, що етичні принципи, яких повинні дотримуватись як аудитори, так і бухгалтери, є фундаментальними, оскільки на них будується особиста репутація та репутація компанії, в якій вони працюють. Недотримання принципів, приховування подій та інформації перекреслить всі досягнення та підірве довіру суспільства, клієнтів та колег. Тому ми спонукаємо всіх дотримуватись етичних принципів та бути незалежними у ваших думках та поведінці.

Джерела:

[1] Міжнародний кодекс етики професійних бухгалтерів (включаючи Міжнародні стандарти незалежності), чинний з 15 червня 2019 року, Глосарій, зокрема переліки абревіатур

[2] Міжнародний кодекс етики професійних бухгалтерів (включаючи Міжнародні стандарти незалежності), чинний з 15 червня 2019 року, Глосарій, зокрема переліки абревіатур

[3] Міжнародний кодекс етики професійних бухгалтерів (включаючи Міжнародні стандарти незалежності), чинний з 15 червня 2019 року, п. 110.1 A1

[4] Міжнародний кодекс етики професійних бухгалтерів (включаючи Міжнародні стандарти незалежності), чинний з 15 червня 2019 року, п. R120.5

[5] Міжнародний кодекс етики професійних бухгалтерів (включаючи Міжнародні стандарти незалежності), чинний з 15 червня 2019 року, п. 120.2

Залишилися питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua