Із початком повномасштабного вторгнення російської федерації словосполучення «трансфертне ціноутворення» мабуть було останнім, що могло спасти на думку власникам бізнесів в Україні. Найголовніше – врятувати близьких, розробити екстрений план дій для збереження компанії та чекати новин з фронту. Але перший шок минув, економіка встала на «воєнні рейки» і питання трансфертного ціноутворення повернулося в інформаційний простір.

Нижче наводимо огляд особливостей контролю за трансфертним ціноутворенням в умовах воєнного стану.

На період до припинення або скасування воєнного стану на території України, справляння податків і зборів здійснюється з урахуванням особливостей, визначених пп. 69.1 п. 69 підрозділу 10 розділу ХХ «Перехідні положення» Кодексу (зміни внесені Законом від №2260).

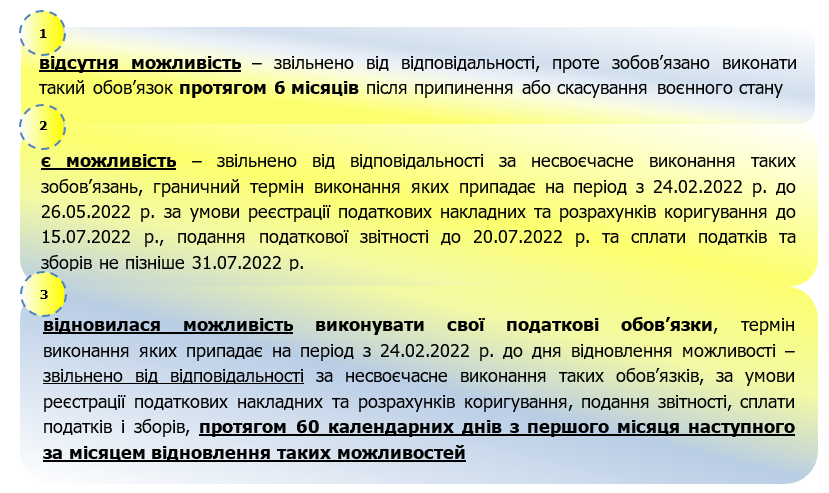

Законодавчі зміни передбачають особливості справляння податків з огляду на те, чи є у платника податків можливість своєчасно виконувати свої податкові обов’язки:

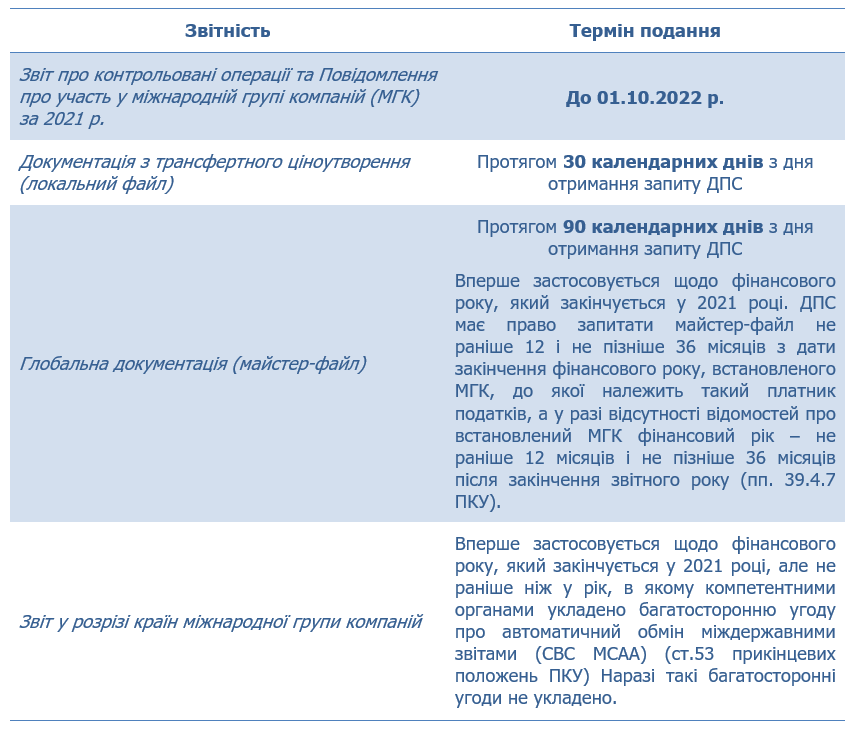

Розглянемо окремо кожен вид податкової звітності за контрольованими операціями та граничні терміни їх подачі.

Таким чином, звільнення від відповідальності за несвоєчасне подання звітності за контрольованими операціями, що внесено до розділу ХХ «Перехідні положення» Законом від №2260, діятимуть тільки у випадку відсутності можливості виконання податкових зобов’язань платником податків.

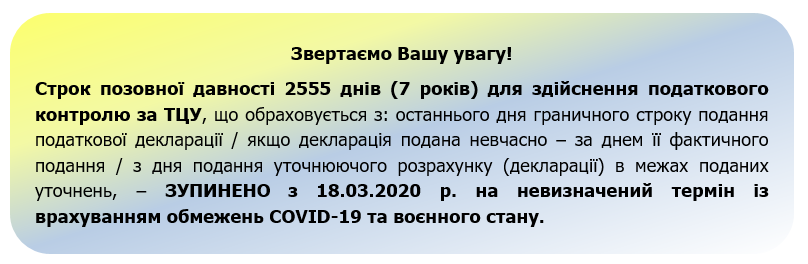

У той же час, відповідно до вимог п. 521 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ, за порушення податкового законодавства, вчинені протягом періоду з 1 березня 2020 року по останній календарний день місяця (включно), в якому завершується дія карантину, встановленого Кабінетом Міністрів України на всій території України з метою запобігання поширенню на території України коронавірусної хвороби COVID-19, штрафні санкції не застосовуються. Карантин подовжено до 31.08.2022 р.

Щодо проведення податкових перевірок з питань трансфертного ціноутворення під час дії воєнного стану можна виділити наступне:

- усі розпочаті перевірки зупиняються;

- проведення нових перевірок забороняється;

- за перевірками, які завершено, терміни надання заперечень до Акту перевірок та оскарження прийнятих податкових повідомлень рішень (ППР) також призупиняються на період воєнного стану в Україні.

Деякі особливості визначення вартісних критеріїв контрольованих операцій

Для тих платників податку, які скористалися пропозицією влади добровільно змінити систему оподаткування із загальної на 3 групу єдиного податку за ставкою 2% доходу, при формуванні звітності з питань ТЦУ варто пам’ятати: після припинення або скасування воєнного стану на території України, платники податку, які використовували особливості оподаткування щодо сплати єдиного податку за відсотковою ставкою в розмірі 2% доходу, з першого дня місяця, наступного за місяцем його припинення або скасування, втрачають право на використання особливостей такого оподаткування і автоматично вважаються такими, що застосовують систему оподаткування, на якій перебували до зміни системи оподаткування.

Що з вартісними критеріями (пп. 39.2.1.7 пп. 39.2.1 п. 39.2 ст. 39 ПКУ) для визнання операцій контрольованими?

Нагадаємо, що господарські операції, передбачені пп. 39.2.1.1 пп. 39.2.1 п. 39.2 ст. 39 ПКУ (крім операцій, що здійснюються між нерезидентом та його постійним представництвом в Україні) і пп. 39.2.1 п. 39.2 ст. 39 ПКУ, визнаються контрольованими, якщо одночасно виконуються такі умови:

- річний дохід платника податків від будь-якої діяльності*, визначений за правилами бухгалтерського обліку, перевищує 150 млн. грн. (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік

*у тому числі з урахуванням отриманого доходу при зміні системи оподаткування (сплати єдиного податку за відсотковою ставкою в розмірі 2% доходу)

- обсяг таких господарських операцій платника податків з кожним контрагентом, визначений за правилами бухгалтерського обліку, перевищує 10 млн. грн.** (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік.

**при цьому проведені платником податку під час перебування на сплаті вищезазначеного єдиного податку операції не враховуються.

Сподіваємося, що інформація, зазначена в статті, була корисною для Вашої Компанії та надала змогу розібратися в основних аспектах здійснення контролю за ТЦУ під час воєнного стану.

Ми працюємо, проводимо аналіз ТЦ операцій та готуємо документацію з обґрунтування умов операцій принципу «витягнутої руки».

Ми сподіваємося, що Ви, Ваші рідні, близькі, так само як і колективи Ваших Компаній та їх близькі, неушкоджені та знаходяться у безпеці.

ПЕРЕМОГА БУДЕ ЗА НАМИ! ПРАЦЮЄМО НА ЕКОНОМІКУ ДЕРЖАВИ!

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua