Підготовлено:

Анастасія Кіка, аналітик департаменту ТЦУ

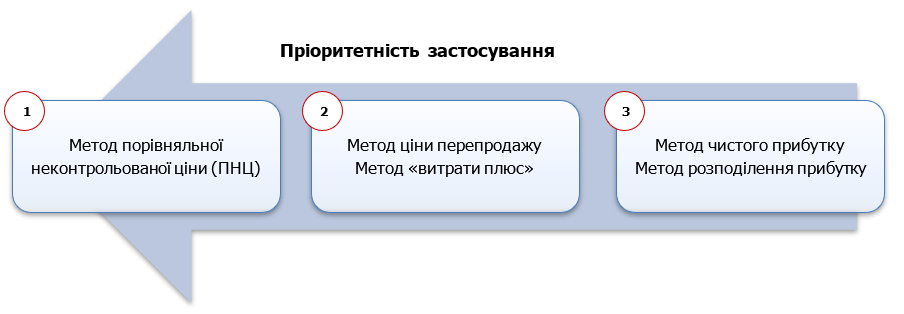

Під час складання документації з трансфертного ціноутворення у платника податків неодмінно виникають питання щодо правильності застосування того чи іншого методу встановлення відповідності умов контрольованої операції принципу «витягнутої руки», яких, відповідно до п. 39.3 ст. 39 Податкового кодексу України (далі – ПКУ), всього п’ять:

- порівняльної неконтрольованої ціни;

- ціни перепродажу;

- «витрати плюс»;

- чистого прибутку;

- розподілення прибутку.

Обирати необхідно найбільш доцільний до фактів та обставин здійснення контрольованої операції метод, крім випадків, коли ПКУ визначені вимоги щодо обов’язковості застосування конкретного методу для контрольованих операцій певного виду, зокрема, для операцій з сировинними (раніше – біржовими) товарами, щодо яких обов’язковим є застосування методу порівняльної неконтрольованої ціни (аналогів продажу).

Законом України від 16 січня 2020 року № 466-IX «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві», внесені зміни до пп. 39.3.2. п. 39.3 ст. 39 ПКУ, пріоритетність застосування методів трансфертного ціноутворення було скасоване.

Однак вже 01.01.2021 р., Законом України «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збору даних та інформації, необхідних для декларування окремих об’єктів оподаткування», положення Кодексу щодо пріоритетність застосування методів було повернуто до ПКУ.

Варто пам’ятати, що ПКУ передбачена можливість застосування як одного методу, так і їх комбінації.

Зазвичай, комбінація методів використовується у тих випадках, коли застосування одного методу не забезпечує обґрунтування відповідності умов всього об’єму контрольованих операцій принципу «витягнутої руки» або обґрунтування потребує додаткових аргументів.

Комбінація методів трансфертного ціноутворення використовується також як своєрідний «підсилювач» обґрунтування відповідності умов контрольованої операції принципу «витягнутої руки».

Зверніть увагу! До одної сторони дослідження у межах контрольованої операції не можуть бути застосовані одночасно метод ціни перепродажу та метод «витрати плюс», оскільки вони призначені для обґрунтування різних за своєю сутністю типів операцій, наприклад, метод ціни перепродажу із застосуванням показника валової рентабельності – для операцій з перепродажу імпортованих у межах контрольованої операції товарів, а метод «витрати плюс» із застосуванням показника валової рентабельності собівартості – для експортних операцій з продажу платником податків продукції власного виробництва.

Метод чистого прибутку використовується, зокрема, у разі відсутності або недостатності інформації, необхідної для обґрунтування умов контрольованих операцій за першими трьома методами та полягає у порівнянні відповідного фінансового показника рентабельності у контрольованій операції (чистого прибутку на основі відповідної бази (витрати, продаж, активи) або показника рентабельності операційних витрат) з відповідним показником рентабельності у зіставній (зіставних) неконтрольованій (неконтрольованих) операції (операціях).

Нагадуємо, що для усіх методів, окрім методу порівняльної неконтрольованої ціни, важливим є вибір сторони, для якої перевіряється той чи інший показник відповідно до обраного методу. Стороною дослідження повинна бути та сторона операції, щодо якої застосування методу чи комбінації методів будуть найбільш обґрунтованими, з урахуванням низки критеріїв, наведених у пп. 39.3.2.7 пп. 39.3.2 п. 39.3 ст. 39 ПКУ.

Як приклад комбінації методів розглянемо наступний кейс

Платник податків (Покупець) протягом року імпортує телекомунікаційне обладнання від резидента Особливого адміністративного району Китаю Гонконгу (ЄС) (Продавця) для подальшого прямого перепродажу або продажу у комплектації з товарами інших постачальників на території України. Сторони не є пов’язаними особами та не належать до групи компаній.

Проводимо аналіз застосовності методів встановлення відповідності умов контрольованої операції принципу «витягнутої руки»:

| Метод | Аналіз застосовності методу | Висновок щодо застосування | ||

| Метод порівняльної неконтрольованої ціни | У межах діючої моделі бізнесу Покупець купує окремі товари, що є ідентичними до товару, який імпортується в межах контрольованих операцій у непов’язаних осіб на зіставних умовах. Вартість товарів для яких ідентифіковано ідентичні внутрішні аналоги складає близько 28% загальної вартості контрольованих операцій. | ✔ | ||

| Метод ціни перепродажу | Близько 40% товарів (за вартістю), придбаних у межах контрольованих операцій, було реалізовано шляхом прямого перепродажу. Така ж частка товару реалізована у складі комплектів з товарами інших постачальників. Інші Товари залишилися нереалізованими станом на кінець звітного року. Зважаючи на те, що Покупець виконує подібні функції до усіх товарів, що придбаваються у постачальників та не додає значної вартості до них, ми можемо ідентифікувати зіставні операції для усіх товарів, що були реалізовані шляхом прямого перепродажу.

Однак при реалізації товарів у комплектах Покупцем виконуються додаткові функції, залучаються працівники-складальники, використовуються інструменти, що додається до вартості комплекту – це унеможливлює виокремлення валової рентабельності від перепродажу конкретної одиниці товару. Саме тому, операції з продажу товарів в комплектах не можуть бути зіставними з операціями прямого перепродажу. Для таких операцій платник податків розгляне можливість застосування інших методів трансфертного ціноутворення. Для 40 % відсотків товарів метод може бути застосований. |

✔ | ||

| Метод

«витрати плюс» |

Незастосовний за сутністю контрольованих операцій, оскільки ні Покупець, ні Продавець не є виробниками товарів, до того ж показник валової рентабельності собівартості для Покупця не є достатньо незалежним від контрольованих операцій, а для Продавця – не втілює вартості, доданої ним при реалізації товару. | x | ||

| Метод чистого прибутку | За результатами проведеного функціонального аналізу Покупець є стороною, що виконує менш складні функції у порівнянні з Продавцем, тому може розглядатися у якості досліджуваної сторони для методу чистого прибутку. Враховуючи наявність у відкритих інформаційних джерелах фінансової інформації про результати діяльності компаній, які можуть бути потенційно зіставними з Покупцем, метод чистого прибутку може бути застосований для обґрунтування відповідності умов усього обсягу контрольованих операцій принципу «витягнутої руки» із обранням досліджуваною стороною Покупця. | ✔ | ||

| Метод розподілення прибутку | Незастосовний, оскільки контрольовані операції не справляють впливу на інші операції, здійснювані Сторонами з пов’язаними з ними особами. Крім того, застосовним є інші методи, які є більш прийнятними з огляду на економічний зміст контрольованих операцій. | x |

Таким чином, для обґрунтування відповідності контрольованих операцій між Покупцем та Продавцем, використано комбінацію методів: метод порівняльної неконтрольованої ціни (28% вартості контрольованих операцій), метод ціни перепродажу із використанням показника валової рентабельності (40% вартості контрольованих операцій) та метод чистого прибутку з використанням показника чистої рентабельності (до всього обсягу контрольованих операцій). Стороною, що досліджується у межах застосування методів ціни перепродажу та чистого прибутку є Покупець, у межах застосування методу порівняльної неконтрольованої ціни досліджуються закупівельні ціни, що склалися для Покупця в контрольованих та зіставних неконтрольованих операціях.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua