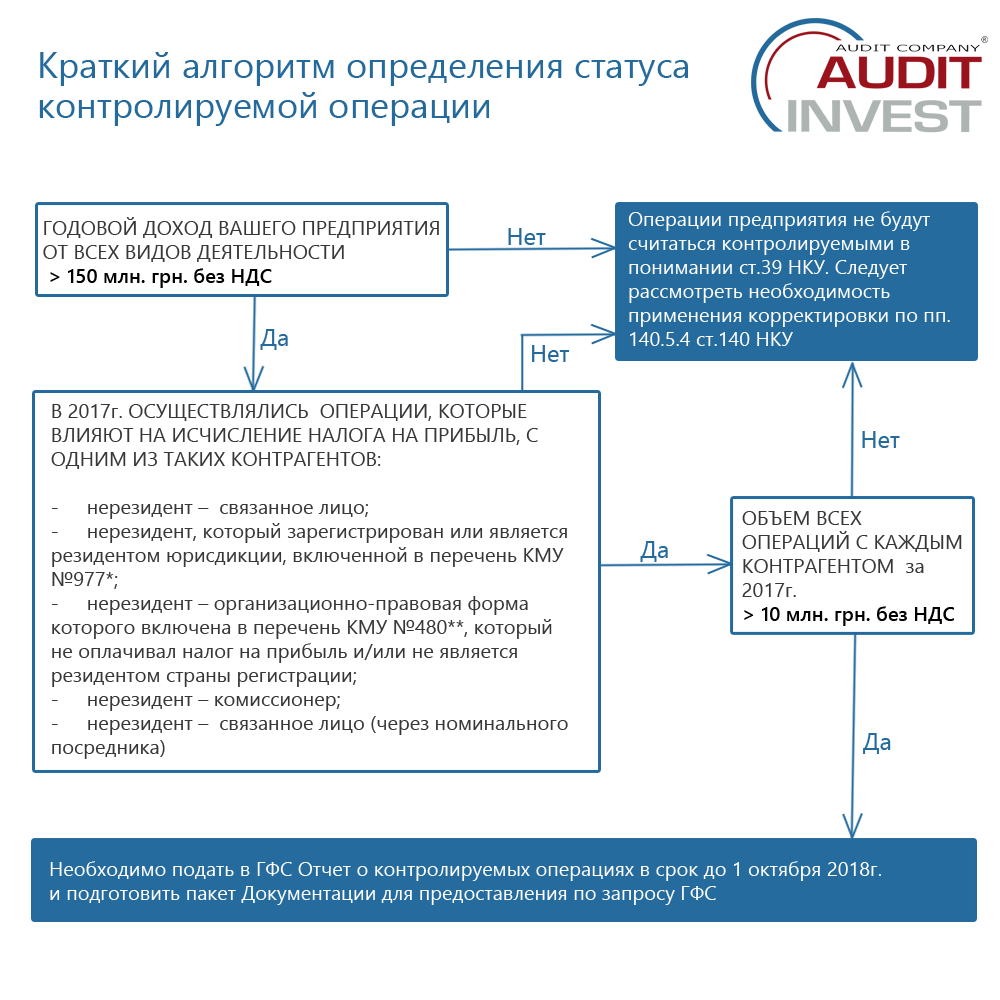

Сучасний стан трансфертного ціноутворення в Україні можна охарактеризувати як «проблематичне» через безліч невизначеностей, які виникають перед платником податків в процесі аргументації здійснених ним контрольованих операцій. Намагаючись зрозуміти логіку законодавця, платники податків задаються питанням, коли саме ту чи іншу операцію слід визнавати контрольованої? Адже штрафи за неповне декларування таких операцій можуть досягати 500 000 грн. і більше (ст.120 ПКУ). Належність операції до контрольованої можна визначити тільки після завершення звітного року. Давайте розглянемо короткий алгоритм визначення статусу контрольованої операції для платників податків – юридичних осіб за 2017 року відповідно до вимог статті 39 ПКУ.

* Розпорядження КМУ від 16 вересня 2015 № 977-р «Про затвердження переліку держав (територій), які відповідають критеріям, встановленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 Податкового кодексу України» – втратило силу з 01.01.2018 р.

** Постанова КМУ від 4 липня 2017 № 480 «Про затвердження переліку організаційно-правових форм нерезидентів, які не платять податок на прибуток (корпоративний податок), в тому числі податок з доходів, отриманих за межами держави реєстрації таких нерезидентів, та / або не є податковими резидентами держави, в якому вони зареєстровані як юридичні особи »- вступило в силу – 27.07.2017 р.

ВАЖЛИВО:

- В окремих ситуаціях країна реєстрації контрагента може відрізнятися від країни його резидентства, що може впливати на ознаки контрольованості операцій з ним. Тому важливо отримати довідку про підтвердження резидентства для всіх контрагентів-нерезидентів, в порядку, передбаченому п.103.5 ст.103 ПКУ.

- Якщо нерезидент, організаційно-правова форма якого включена до Переліку №480, фактично оплачував податок на прибуток і може надати документ, що підтверджує це, операція з ним може не рахуватися контрольованою. Стаття 39 не визначає форму підтверджуючого документа для таких цілей. При його одержанні слід враховувати правила ст.103 ПКУ.

Самостійно підготувати пакет Документації з ТЦУ, підготувати Звіт про контрольовані операції та провести їх аналіз Вам допоможуть експерти Audit-Invest.

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua

Спеціалізовані консультації, висока якість послуг, що надаються і професіоналізм дадуть вам упевненість в проходженні перевірок контрольованими органами. Для цього вам потрібно просто зателефонувати нам або замовити зворотний дзвінок, і ми відповімо на всі ваші запитання.

ОТРИМАЙТЕ ВСЮ НАЙАКТУАЛЬНІШУ ІНФОРМАЦІЮ ПЕРШИМ!

ОТРИМАЙТЕ ВСЮ НАЙАКТУАЛЬНІШУ ІНФОРМАЦІЮ ПЕРШИМ!

Підписуйтеся на сторінку в Facebook https://www.facebook.com/AuditInvestAF/

Ставте лайки, діліться с друзями, ставте запитання.

Ставте лайки, діліться с друзями, ставте запитання.

Відповісти на деякі ваші запитання може наш YouTube-канал https://www.youtube.com/AuditInvestAF