Підготовлено:

Ушкань Наталя, старший помічник консультанта ТЦ

Наразі активно триває подача звітності про контрольовані іноземні компанії (далі – КІК). Далі річ піде про контролерів – фізичних осіб, резидентів України, бо в 90 % випадків (з нашої практики) контролерами КІК є саме фізичні особи.

Граничний термін подання Звіту про КІК за звітні 2022 та 2023 рр. для фізичних осіб резидентів України закінчується 30 квітня 2024 р.

Звіт про КІК подається до контролюючого органу одночасно з поданням річної декларації про майновий стан і доходи засобами електронного зв’язку в електронній формі.

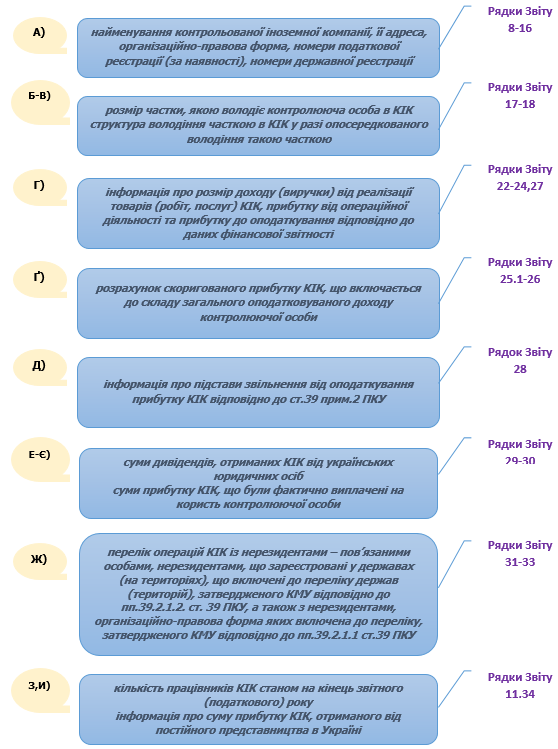

Підпунктом 39[2].5.3 пункту 39[2].5 статті 39[2] розділу І Кодексу визначено перелік інформації, яку необхідно зазначити в звіті про КІК, а саме:

Державна податкова служба України акцентує увагу контролерів контрольованих іноземних компаній на необхідності відображення всієї переліченої інформації в Звітах про КІК.

Окремої уваги заслуговує інформація з пунктів «Ж» (рядки 31-33 Звіту КІК) адже за не відображення інформації, визначеної даними пунктами Кодексу передбачений «драконівський» штраф у розмірі 3 % суми доходу КІК або 25 % скоригованого прибутку КІК за відповідний рік залежно від того, яке з таких значень є більшим, але не більше 1000 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, за кожен факт невідображення контрольованої іноземної компанії та/або за всі невідображені суми.

Для звітного 2023 року сума штрафу може становити 2 684 000 грн. (1 000* 2684 грн.)

Зосередимось на п. «Ж» та заповнені відповідних гр.31-33 Звіту при звільнені від оподаткування КІК.

В вищезазначених графах необхідно відобразити:

- Гр.31 Перелік операцій КІК з нерезидентами так званих низькоподаткових юрисдикцій з Переліку КМУ №1045;

- Гр.32 Перелік операцій КІК з нерезидентами – пов’язаними особами;

- Гр.33 Перелік операцій КІК з нерезидентами особливих організаційно-правових форм з Переліку КМУ №480.

При цьому зазначаються всі операції КІК з нерезидентами, навіть від 1 євро/дол. та в інших валютах операцій КІК.

Розберемо мету відображення цієї інформації у Звіті.

Для цілей розрахунку скоригованого прибутку КІК доходи і витрати КІК за операціями з вищезазначеними нерезидентами визначаються з дотриманням принципу “витягнутої руки”. (пп.39[2].3.2.4 ПКУ).

У разі якщо доходи/витрати КІК за такими операціями є нижчими рівня доходів/вищими рівня витрат, розрахованих за принципом “витягнутої руки” за ст.39 ПКУ скоригований прибуток контрольованої іноземної компанії збільшується на таку різницю.

При цьому згідно з підпунктом 39[2].4.3 пункту 39[2].4 статті 39[2] розділу I Кодексу у разі якщо прибуток КІК звільняється від оподаткування відповідно до положень цього пункту, контролююча особа звільняється від обов’язку розраховувати скоригований прибуток КІК.

Тому виникає питання, чи потрібно перераховувати безліч операцій КІК та нагромаджувати Звіт?

Протягом січня – березня 2024 р. податківці мали позицію, що у разі наявності КІК-звільнення, в графах 25-26 проставляються нулі, а графи 31-33 не підлягають заповненню (офіційне податкове роз’яснення з ЗІР https://zir.tax.gov.ua/main/bz/view/?src=ques&id=40810, і ціла серія Індивідуальних податкових консультацій (ІПК), зокрема, №806/ІПК/99-00-21-02-03-06 від 03.04.2023, №112/ІПК/99-00-24-03-03 ІПК від 08.01.2024, 772/ІПК/11-28-23-09 від 16.02.2024, №731/ІПК/99-00-21-02-03 ІПК від 14.02.2024, №1715/ІПК/99-00-24-03-03 ІПК від 01.04.2024).

Хочемо зазначити, що згідно з пунктом 52.2 статті 52 Кодексу індивідуальна податкова консультація має індивідуальний характер і може використовуватися виключно платником податків, якому надано таку консультацію та діє до зміни/втрати чинності норм законодавства, щодо яких надано індивідуальну податкову консультацію.

В квітні 2024 р., коли більшість Звітів КІК вже подані, позиція кардинально змінюється. Так, в Інформаційному листі ДПС України № 3/2024 «Щодо окремих питань запроваджених правил про контрольовані іноземні компанії» від 17.04.2024 року де, зазначається наступне: «Кодекс не встановлює окремих правил або виключень для платника податку – контролюючої особи щодо невідображення у Звіті про КІК інформації, визначеної, зокрема, підпунктами «Е», «Є», «Ж», «И» пп. 39[2].5.3 п. 39[2].5 ст. 39[2] Кодексу, а отже, така інформація підлягає відображенню платником податку – контролюючою особою у відповідних графах Звіту про КІК (графи 29 – 34 Звіту про КІК). Висвітлення зазначених показників у Звіті про КІК забезпечує відповідний процес адміністрування КІК.

Ураховуючи викладене, правові підстави для невідображення у Звіті про КІК інформації, визначеної пп. 39[2].5.3 (наприклад, «е», «є», «ж», «з», «и») п. 39[2].5 ст. 39[2] Кодексу у випадку звільнення від оподаткування прибутку контрольованої іноземної компанії відповідно до вимог пункту 39[2].4 статті 39[2] Кодексу, відсутні».

Тому, враховуючи неоднозначну позицію податкових органів та швидкий вітерець змін у настроях, щодо питань заповнення відповідних рядків Звіту про КІК, захмарний рівень санкцій, радимо залучити кваліфікованих спеціалістів для обґрунтованого заповнення та подання Звіту КІК.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua