Підготовлено: Швець Ірина,

спеціаліст Департаменту аудиту, МСФЗ та консалтингу

ТОВ АФ «АУДИТ-ІНВЕСТ»

З запровадженням спеціального правового режиму для ІТ-індустрії та практичного застосування законодавчих норм останнім часом найчастіше лунає питання щодо порядку та необхідності звітування резидентів Дія Сіті.

Нагадаємо, що основним Законом, де реалізовано державну політику в цифровій інфраструктурі є Закон №1667, який вступив в дію з 14.08.2021р.

Щоб гарантовано зберегти статус резидента та пільгові податкові ставки, компаніям необхідно вчасно готувати та підтверджувати звітність про відповідність критеріям, де якісні аудиторські послуги є головною запорукою успішного отримання незалежного висновку аудитора.

Законом визначено, що резидент Дія Сіті зобов’язаний забезпечити безперервну та повну відповідність усім визначеним вимогам цим Законом, протягом усього строку резидентства (ч.1 ст.13 розділу ІІІ Закону №1667). Для дотримання вимог зазначених в ст. 5 Закону №1667, встановлено порядок звітування резидентів Дія Сіті до уповноваженого органу (ст.13 розділу ІІІ Закону №1667).

Відповідно до визначень в Законі: уповноважений орган – центральний орган виконавчої влади, що забезпечує формування та реалізацію державної політики у сфері цифрової економіки (п.14 ч.1 ст. 1). Таким органом є Міністерство цифрової трансформації України.

Звітування до Мінцифри є обов’язковим для резидентів Дія Сіті. Порядок звітування визначено в ст.13 розділу ІІІ Закону №1667 та в Постанові КМУ №1492.

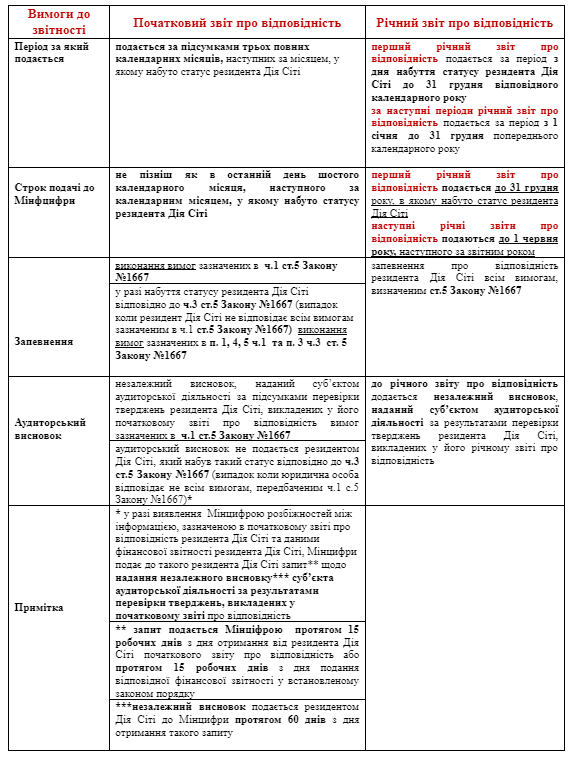

В звіті про відповідність резидента Дія Сіті, який затверджено Постановою КМУ №1492 встановлено звітний період: для початкового звіту та для річного звіту за період до 31 грудня.

Розглянемо особливості подання обов’язкової звітності резидентів Дія Сіті в таблиці.

Зверніть увагу! Незалежний висновок має бути поданий суб’єктом аудиторської діяльності, який відповідно до ст.6 Закону №2258 має право проводити обов’язковий аудит фінансової звітності.

Зверніть увагу! Незалежний висновок має бути поданий суб’єктом аудиторської діяльності, який відповідно до ст.6 Закону №2258 має право проводити обов’язковий аудит фінансової звітності.

Звіт про відповідність має включати (ч.4 ст.13 Закону №1667):

- запевнення про відповідність резидента Дія Сіті всім вимогам, визначеним ст.5 Закону №1667;

- твердження про розмір середньої місячної винагороди працівникам та гіг-спеціалістам (у разі залучення) за кожен календарний місяць звітного періоду (п.2 ч.1 ст.5 Закону №1667);

- твердження про середньооблікову кількість працівників та гіг-спеціалістів (у разі залучення) резидента Дія Сіті за підсумками кожного календарного місяця звітного періоду (п.3 ч.1 ст.5 Закону №1667);

- твердження про розмір частки кваліфікованого доходу резидента Дія Сіті, отриманого за звітний період, у загальному доході резидента Дія Сіті, отриманому за звітний період (п.4 ч.1 ст.5 Закону №1667).

Зверніть увагу! Для резидентів Дія Сіті, які набули статус відповідно до ч.3 ст. 5 Закону №1667 існують свої особливості в звітуванні.

Нагадаємо, що якщо юридична особа набула статусу резидент Дія Сіті відповідно до ч.3 ст. 5 Закону №1667, (тобто відповідають не всім вимогам передбаченим ч.1 ст.5 Закону №1667), вона зобов’язана визначати розмір доходу відповідно до п.п 2 п. 292.1 ст. 292 ПКУ (як юридичні особи платники єдиного податку), який не перевищує граничного обсягу доходу, встановленого п. 291.4 ст. 291 ПКУ для суб’єктів господарювання третьої групи платників єдиного податку (обсяг доходу не перевищує 1167 розмірів МЗП), у кожному з таких років:

- у календарному році, що передує календарному року, в якому юридична особа подала заяву про набуття статусу резидента Дія Сіті;

- у календарному році, в якому юридична особа подала заяву про набуття статусу резидента Дія Сіті;

- у календарному році, в якому юридична особа набула статусу резидента Дія Сіті;

- у календарному році, наступному за роком, у якому юридична особа набула статусу резидента Дія Сіті.

Звіт про відповідність таких резидентів Дія Сіті має містити твердження про розмір доходу за кожний з таких періодів:

- звітний період (для початкового, першого річного та другого річного звітів про відповідність);

- календарний рік, що передує року, в якому подається звіт про відповідність, та календарний рік, що передує року, в якому подано заяву про набуття статусу резидента Дія Сіті (для початкового звіту про відповідність).

Послаблення в період військового стану для резидентів Дія Сіті

Відповідно до Постанови КМУ № 382 до 1 січня календарного року, що настає за роком, наступним за роком припинення чи скасування воєнного стану, від резидента Дія Сіті не вимагається обов’язкове подання звіту про відповідність та незалежного висновку.

Крім того, на період воєнного стану не застосовуються наступні норми Закону №1667:

- п.2 ч.1 ст.9 – невідповідність резидента Дія Сіті вимогам, визначеним ст.5 Закону №1667, про що уповноважений орган повідомлено шляхом подання резидентом Дія Сіті звіту про відповідність та/або незалежного висновку;

- п.4 ч.1 ст.9 – порушення строку подання резидентом Дія Сіті до уповноваженого органу звіту про відповідність та/або незалежного висновку більш як на 20 робочих днів з дня спливу граничного строку, встановленого для подання відповідних документів;

- п.5 ч.1 ст.9 – повторне послідовне порушення строків подання резидентом Дія Сіті до уповноваженого органу звіту про відповідність та/або незалежного висновку;

- п.6 ч.1 ст.9 – набрання законної сили рішенням суду, яким встановлено обставину невідповідності резидента Дія Сіті вимогам, визначеним ст.5 Закону №1667.

Зверніть увагу! За бажанням резидент Дія Сіті має право подати звітність до Мінцифри та отримати необхідну консультацію.

Тобто, на даний час, обов’язкове звітування резидентів Дія Сіті, відсутнє, але не виключаємо, що Мінцифри, в подальшому, буде мати свій погляд щодо звітування за період військового часу. Також, не треба забувати про податкові ризики дотримання вимоги суми кваліфікованого доходу, а у разу застосування пільг по ЄСВ та ПДФО, повноту нарахування податків (пільговий режим детально розглянуто в наших попередніх статтях, див. посилання)

https://audit-invest.com.ua/ua/articles/blog/opodatkuvannya-dohodiv-pratsivnykiv-rezydenta-diya-siti

https://audit-invest.com.ua/ua/articles/blog/utrymannya-z-dohodiv-pratsivnykiv-rezydenta-diya-siti

Так, у роз’ясненні ДПС від 01.03.2023р. зазначено, що незалежно від дати внесення до реєстру Дія Сіті запису про втрату статусу резидента Дія Сіті, який був платником податку на особливих умовах, зобов’язаний перейти до сплати податку на прибуток на загальних підставах, починаючи з першого числа року, наступного за звітним роком, в якому резидентом Дія Сіті не дотримано вимоги щодо кваліфікованого доходу, за перших три календарних місяці, наступні за календарним місяцем, в якому юридичною особою набуто статус резидента Дія Сіті (п.п.137.10.8 п. 137.10 ст. 137 ПКУ).

https://tax.gov.ua/nove-pro-podatki–novini-/658071.html

Нагадаємо, що відповідно до п.4 ч.1 ст. 5 Закону №1667 – сума кваліфікованого доходу юридичної особи, отриманого за перших три календарних місяці, наступні за календарним місяцем, в якому юридичною особою набуто статус резидента Дія Сіті, становить не менш як 90 відсотків суми її загального доходу за такий період, а сума кваліфікованого доходу, отриманого за кожен календарний рік перебування у статусі резидента Дія Сіті, становить не менш як 90 відсотків суми загального доходу юридичної особи за той самий період (за наявності загального доходу).

Як бачимо законодавство містить багато цікавих норм, як при дотриманні встановлених вимог, так і в звітуванні. Тож, у резидентів Дія Сіті, на період воєнного стану, є час для перевірки дотримання обов’язкових вимог щодо дотримання статусу резидентсва та на опрацювання механізму подання звітності. Не варто також забувати і про податкові ризики, які існують на даний час, в частині повноти нарахування податку на прибуток та інших податків.

- Закон №1667 – Закон України «Про стимулювання розвитку цифрової економіки в Україні» від 15.07.2021р. № 1667-ХІ.

- Постанова КМУ №1492 – «Порядок подання та розгляду звіту про відповідальність резидента Дія Сіті та незалежного висновку», затверджений Постановою КМУ №1492 від 30.12.2022р.

- ПКУ – Податковий кодекс України від 02.12.2010р. № 2755-VI.

- Закон №2258 – Закону України “Про аудит фінансової звітності та аудиторську діяльність” від 21.12.2017р. № 2258-VIII.

- Постанова КМУ №382 – Постанова КМУ «Деякі питання функціонування правового режиму Дія Сіті у зв’язку із введенням воєнного стану в Україні», від 29.03.2022р. №382.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua