Поідготовлено:

Инна Васильева, консультант Департамента трансфертного ценообразования

С началом 2022 года налогоплательщики, которые впервые подавали Уведомления об участии в международной группе компаний (далее – Уведомления МГК) начали получать от местных налоговых органов, осуществляющих мониторинг контролируемых операций, запросы с требованиями предоставить:

- информацию о структуре международной группы компаний;

- роли налогоплательщика в представлении Отчета в разрезе стран;

- решение материнской компании о предоставлении полномочий участнику МГК на подачу Отчета в разрезе стран;

- требований законодательства по местонахождению материнской компании МГК по представлению отчета в разрезе стран и т.п.

Давайте поразмыслим, для чего такая информация нужна налоговым органам, к полномочиям каких органов в структуре ГНС относится право запрашивать указанную информацию и какие основания для направления налогоплательщику таких запросов, а также какие сроки подготовки ответов.

-

Какая информация из Уведомления МГК анализируется налоговыми органами в ходе мониторинга контролируемых операций?

В первую очередь при анализе информации из поданных Уведомлений МГК налоговые органы определяют круг лиц, обязанных подавать:

- отчет в разрезе стран международной группы компаний и/или

- глобальную документацию по трансфертному ценообразованию (мастер-файл).

Касательно отчета в разрезе стран. Информация в отчете в разрезе стран международной группы компаний является информацией с ограниченным доступом и используется для оценки рисков трансфертного ценообразования при проведении мониторинга контролируемых операций и не может быть самостоятельным основанием для проведения корректировки объема налогооблагаемой прибыли налогоплательщика.

Отчет в разрезе стран международной группы компаний составляется за финансовый год, установленный материнской компанией международной группы компаний, который может не совпадать с календарным годом, и подается в течение 12 месяцев после окончания такого финансового года (в случае отсутствия сведений об установленном материнской компанией международной группы компаний финансовый год – в течение 12 месяцев после окончания календарного года).

Представление налогоплательщиками отчета в разрезе стран международной группы компаний – впервые применяются по финансовому году, который заканчивается в 2021 году, но не ранее года, в котором компетентными органами заключено многостороннее соглашение об автоматическом обмене межгосударственными отчетами (Multilateral Сompetent Authority Agreement on the Exchange) of Country-by-Country Reports).

Глобальным форумом ОЭСР по прозрачности и обмену информацией для налоговых целей 24.06.2021 г. завершен только первый этап партнерской проверки Украины по соблюдению стандарта EOIR (устанавливает единые условия для создания запроса о предоставлении определенной информации и обмен на основании налоговых конвенций).

Второй этап проверки назначен на первое полугодие 2022 года. По результатам второго этапа проверки государству присваиваются оценка (рейтинг), определяющая, является ли государство прозрачным в вопросах налогообложения и сотрудничества с государствами- партнерами.

С учетом того, что Украине нужно внести изменения в законодательство по итогам первого этапа проверки, а второй еще не начат, перспектива подписания Украиной многостороннего соглашения об автоматическом обмене межгосударственными отчетами в 2022 году видится отдаленной.

Относительно глобальной документации. Согласно пп.39.4.7 п.39.4. ст.39 НКУ запрос с требованием предоставить глобальную документацию по трансфертному ценообразованию (мастер-файл) налогоплательщику, входящему в состав МГК, имеет право направить только центральный орган исполнительной власти, реализующий государственную налоговую политику – то есть Государственная налоговая служба Украины (далее – ГНСУ).

Запрос на представление глобальной документации (мастер-файла) может быть направлен не ранее 12 месяцев и не позднее 36 месяцев с даты окончания финансового года, установленного международной группой компаний, к которой принадлежит такой налогоплательщик, а в случае отсутствия сведений об установленном международной группой компаний финансовом годе – не ранее 12 месяцев и не позднее 36 месяцев после окончания отчетного года.

Впервые запросы о представлении глобальной документации по трансфертному ценообразованию (мастер-файла) ГНСУ может направлять по финансовому году, который заканчивается в 2021 году.

Глобальная документация по трансфертному ценообразованию (мастер-файл) должна быть предоставлена налогоплательщиком в течение 90 календарных дней со дня получения запроса.

2. В каких случаях налоговая может направить запрос о предоставлении информации по п.73.3 НКУ при мониторинге Уведомления МГК?

В рамках осуществления Мониторинга с целью выяснения обстоятельств и установления факта неподачи налогоплательщиком Уведомление МГК или предоставление недостоверной информации в Уведомлении МГК налоговая может направить запрос в соответствии с пунктом 73.3 статьи 73 НКУ в 2-х случаях:

- при установлении факта непредставления Уведомления МГК;

- при выявлении обстоятельств, свидетельствующих о предоставлении недостоверной информации в Уведомлении МГК.

3. Какую информацию требует предоставить налоговая при мониторинге Уведомлений МГК на практике и что указать в ответе?

Чаще всего в своих запросах местные налоговые органы, без указания обстоятельств, свидетельствующих о предоставлении недостоверной информации в Уведомлении МГК, пытаются получить структуру международной группы компаний, к которой принадлежит налогоплательщик.

Мы считаем, что не следует торопиться с предоставлением такой информации по запросу местного налогового органа.

Во-первых, налоговый орган для направления запроса в соответствии с п.73.3 ст.73 НКУ должен осуществить более детальный анализ и привести документально подтвержденные доказательства того, что информация, указанная налогоплательщиком в Уведомлении МГК о названии МГК или материнской компании МГК недостоверна.

А во-вторых, организационная структура международной группы компаний (в виде графической схемы) с указанием лиц, являющихся участниками международной группы компаний, их организационно-правовых форм, структуры собственности (с указанием долей владения) и государства, территории, на которых указанные лица осуществляют свою деятельность является частью глобальной документации по трансфертному ценообразованию (мастер-файла).

А как уже отмечалось выше, запрос о предоставлении глобальной документации по трансфертному ценообразованию (мастер-файл) может направлять только Государственная налоговая служба Украины в срок не ранее 12 месяцев с даты окончания финансового года, который заканчивается в 2021 году.

Например, финансовый год для МГК заканчивается 31.03.2021 года, запрос о предоставлении мастер-файла ГНСУ может послать не ранее 31.03.2022 года. На подготовку такой документации у налогоплательщика будет 90 календарных дней. Предельный срок предоставления – 29.06.2022.

Кроме информации о структуре МГК налоговая также чаще всего просит предоставить информацию о:

- роли налогоплательщика в представлении Отчета в разрезе стран.

В ответ на этот запрос можно сообщить, что роль налогоплательщиков в представлении отчета в разрезе стран указана в формате кода в графе 10 Уведомления МГК (пункт 9 раздела 2 Порядка составления Уведомления МГК, утвержденного приказом Министерства финансов Украины от 31.12.2020 №839) и имеет одно из трех значений:

- налогоплательщик является материнской компанией МГК – CBC701;

- материнская компания МГК уполномочивает налогоплательщика – резидента Украины на представление Отчета – CBC702;

- налогоплательщик является участником МГК, не материнской компанией МГК, и не уполномочен на представление Отчета – CBC709.

- решение материнской компании о предоставлении полномочий участнику МГК на подачу Отчета в разрезе стран.

Информация о статусе представления Отчета в разрезе стран международной группой компаний указывается в графе 15 Уведомления МГК (п.17 разд. ІІ Порядка №839).

По нашему мнению, налоговая может запросить информацию о предоставлении такого решения только в случае, когда налогоплательщиком в Уведомлении МГК указан код CBC802, который означает, что отчет представляет уполномоченный участник МГК.

- требований законодательства по местонахождению материнской компании МГК по представлению отчета в разрезе стран.

Регистрационные данные о материнской компании МГК, в которую входит налогоплательщик, отражены в разделе I Уведомления МГК.

В частности, в графе 13 указывается информация о названии и коде соответствующего государства (территории) налогового резидентства материнской компании МГК. В случае если материнская компания МГК не имеет налогового резидентства, применяется специальный код «X5».

Поэтому анализировать требования законодательства по местонахождению материнской компании МГК по представлению отчета в разрезе стран налоговики могут самостоятельно с учетом этой информации.

Дополнительно напоминаем, что пункт 528 подраздела 10 «Прочие переходные положения» НКУ приостанавливает сроки, установленных статьей 73 НКУ для предоставления налогоплательщиками ответов на запросы контролирующих органов на все время действия карантина, установленного Кабинетом Министров Украины на всей территории Украины с целью предотвращения распространения на территории Украины коронавирусной болезни (COVID-19).

- Какие риски существуют для налогоплательщиков при проведении мониторинга КО?

В ходе осуществления мониторинга контролируемых операций налоговые органы формируют перечни налогоплательщиков, которые входят в международные группы компаний и сопоставляют перечни реестра поданных Уведомлений МГК, определяют налогоплательщиков, в отношении которых существует риск не предоставления Уведомления МГК или предоставления недостоверной информации в Уведомлении МГК.

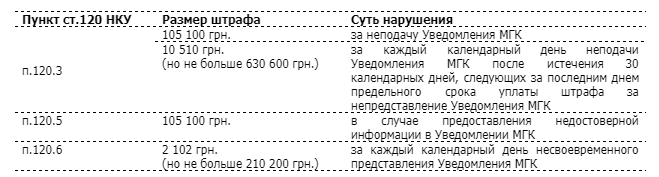

Напоминаем о размерах штрафов для отчетного 2020 года:

Однако не забываем, что согласно п.521 подраздела 10 раздела XX НКУ штрафные санкции не применяются за нарушение налогового законодательства, совершенные в течение периода с 1 марта 2020 года по последний календарный день месяца (включительно), в котором завершается действие карантина, установленного Кабинетом Министров Украины на всей территории Украины с целью предотвращения распространения на территории Украины коронавирусной болезни (COVID-19).

4. Как подтвердить достоверность информации в Уведомлении МГК?

В соответствии с пунктом 4 Обобщающей налоговой консультации по заполнению Уведомления МГК, утвержденной приказом Министерства финансов Украины от 20.08.2021 №479, налогоплательщик несет ответственность за достоверность информации, предоставленной контролирующему органу. Вместе с тем именно контролирующий орган должен доказать, что данные, указанные в Уведомлении, содержат недостоверную информацию, и документально подтвердить предоставление налогоплательщиком такой недостоверной информации в Уведомлении.

В качестве подтверждения информации, указанной в Уведомлении МГК, налогоплательщик может предоставить контролирующему органу любые документы (копии) или любые носители информации, содержащие информацию или сведения, подтверждающие данные, указанные в Уведомлении МГК. Это может быть, в частности, но не исключительно:

- переписка с материнской компанией МГК,

- публичная информация,

- выдержки из иностранных реестров и т.п.

Указанная информация не требует легализации или нотариального удостоверения перевода на государственный язык.

Остались вопросы? Свяжитесь с нами прямо сейчас!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua