Підготовлено:

Анастасія Кіка, аналітик департаменту ТЦУ

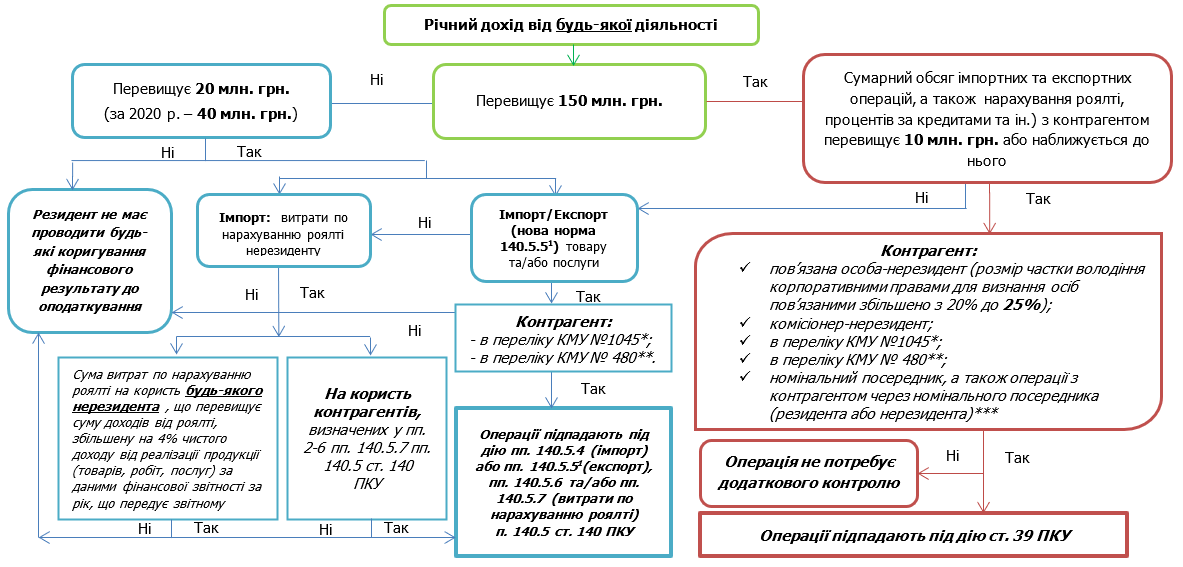

Ми оновили схему відповідно до останніх новацій у зв’язку зі змінами, внесеними Законом України від 16 січня 2020 року № 466-IX «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві», за допомогою якої ви зможете самостійно розібратися у тому, чи підпадають ваші операції з контрагентом-нерезидентом під норми ст. 39 Податкового кодексу України (далі – ПКУ) і є контрольованими або ж потребують коригування фінансового результату до оподаткування відповідно до норм пп. 140.5.4, 140.5.51, 140.5.6, 140.5.7 п. 140.5 ст. 140 ПКУ.

Зверніть увагу! Починаючи з 2020 р., Постановою Кабінету Міністрів України від 24 грудня 2019 року № 1100 перелік було доповнено такими організаційно-правовими формами нерезидентів як GmbH & Co.KG (Німеччина, Австрія) , Sp.zo.o.S.K., Sp.zo.o.S.J. (Польща).

Детальніше про зміни у Переліку №480 за посиланням.

***визначення номінального посередника у розумінні пп. 39.2.1.5. пп. 39.2.1 п. 39.2 ст. 39 Податкового кодексу України

Важливо! Номінальним посередником може бути як резидент України, так і нерезидент.

Інші види контрольованих операцій, що підпадають під дію ст. 39 ПКУ:

До контрольованих операцій також відносяться господарські операції, що здійснюються між нерезидентом та його постійним представництвом в Україні, які відсутні у схемі, оскільки досягнення вартісного критерію з обсягу річного доходу від будь-якої діяльності у 150 млн. грн. є необов’язковим по відношенню до таких операцій.

Господарські операції, що здійснюються між нерезидентом та його постійним представництвом в Україні визнаються контрольованими, якщо обсяг таких господарських операцій, визначений за правилами бухгалтерського обліку, перевищує 10 мільйонів гривень (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік.

Звертаємо Вашу увагу, що суттєві зміни торкнуться резидентів-юридичних осіб, що діють виключно за рахунок, в інтересах та/або на користь одного нерезидента та/або пов’язаних із ним осіб-нерезидентів (наприклад, агенти) та не здійснюють іншої діяльності. Такі резиденти визнаватимуться постійним представництвом нерезидента в Україні.

Звертаємо Вашу увагу, що нововведення торкнулися не лише експортних операцій (пп.140.5.51), але й операцій з нерезидентами, проведеними без ділової мети (пп. 140.5.15). Так, фінансовий результат до оподаткування збільшується:

на суму витрат, понесених платником податків при здійсненні операцій з нерезидентами, якщо такі операції не мають ділової мети.

Обов’язок доведення обставин, передбачених цим підпунктом, покладається на контролюючий орган.

У разі якщо платник податку зобов’язаний збільшити фінансовий результат до оподаткування на вартість витрат, зазначених у цьому підпункті, а також відповідно до положень інших підпунктів статті 140.5, такі інші коригування відповідно до положень інших підпунктів цієї статті не здійснюються».

Якщо ваша зовнішньоекономічна операція підпадає під дію ст. 39 Податкового кодексу України необхідно:

1) до 1 жовтня року, що настає за звітним подати звіт про контрольовані операції центральному органу виконавчої влади, що реалізує державну податкову і митну політику.

2) підготувати документацію з трансфертного ціноутворення з урахуванням вимог пп. 39.4.6 п. 39.4 ст. 39 Податкового кодексу України стосовно її змісту, що дійсні на 01.01 звітного року.

Зверніть увагу, що за неподання та/або несвоєчасне подання звіту про контрольовані операції та/або документації з трансфертного ціноутворення або несвоєчасне декларування контрольованих операцій у поданому звіті відповідно до вимог п. 39.4 ст. 39 Податкового кодексу України передбачені суттєві штрафні статтею 120 Податкового кодексу України. Деталі щодо сум штрафних санкцій для звітного 2019 р. ви можете знайти за посиланням.

Якщо ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.4 та/або 140.5.51 п. 140.5 ст. 140 Податкового кодексу України необхідно:

1) або збільшити фінансовий результат до оподаткування на 30% вартості придбаних/реалізованих товарів, у тому числі необоротних активів (крім активів з права користування за договорами оренди), робіт та послуг (крім операцій, зазначених у п. 140.2 та пп. 140.5.6 п. 140.5 ст. 140, та операцій, визнаних контрольованими відповідно до ст. 39 Податкового кодексу України);

2) або підтвердити суму таких витрат/доходів за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Податкового кодексу України, але без подання звіту про контрольовані операції.

Якщо ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.6 п. 140.5 ст. 140 Податкового кодексу України необхідно:

1) або збільшити фінансовий результат до оподаткування на суму витрат по нарахуванню роялті (крім операцій, визнаних контрольованими відповідно до статті 39 Податкового кодексу України) на користь нерезидента (у тому числі нерезидента, зареєстрованого у державах (на територіях), зазначених у пп. 39.2.1.2 п. 39.2.1 п. 39.2 ст. 39 Податкового кодексу України), що перевищує суму доходів від роялті, збільшену на 4% чистого доходу від реалізації продукції (товарів, робіт, послуг) за даними фінансової звітності за рік, що передує звітному;

2) або підтвердити суму таких витрат за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Податкового кодексу України, але без подання звіту про контрольовані операції.

Якщо ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.7 п. 140.5 ст. 140 Податкового кодексу України необхідно:

1) збільшити фінансовий результат до оподаткування на суму витрат по нарахуванню роялті у повному обсязі, якщо роялті нараховані на користь контрагентів, зазначених у пп. 2-6 пп. 140.5.7 пп. 140.5 ст. 140 Податкового кодексу України, зокрема, на користь:

- нерезидента, який не є бенефіціарним (фактичним) отримувачем (власником) роялті, за виключенням випадків, коли бенефіціар (фактичний власник) надав право отримувати роялті іншим особам;

- нерезидента щодо об’єктів, права інтелектуальної власності щодо яких вперше виникли у резидента України;

- нерезидента, який не підлягає оподаткуванню у відношенні роялті в державі, резидентом якої він є;

- особи, яка сплачує податок у складі інших податків, крім фізичних осіб, які оподатковуються в порядку, встановленому розділом IV Податкового кодексу України (перебувають на спрощеній системі оподаткування);

- юридичної особи, яка відповідно до Податкового кодексу України звільнена від сплати цього податку чи сплачує цей податок за ставкою, іншою, ніж встановлена в п. 136.1 ст. 136 Податкового кодексу України.

Залишилися запитання? Звертайтеся, і наші фахівці нададуть вам розгорнуту та обґрунтовану відповідь.

*https://zakon.rada.gov.ua/laws/show/1045-2017-%D0%BF

**https://zakon.rada.gov.ua/laws/show/480-2017-%D0%BF

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua