Підготовлено:

Анастасія Кіка, аналітик департаменту ТЦУ

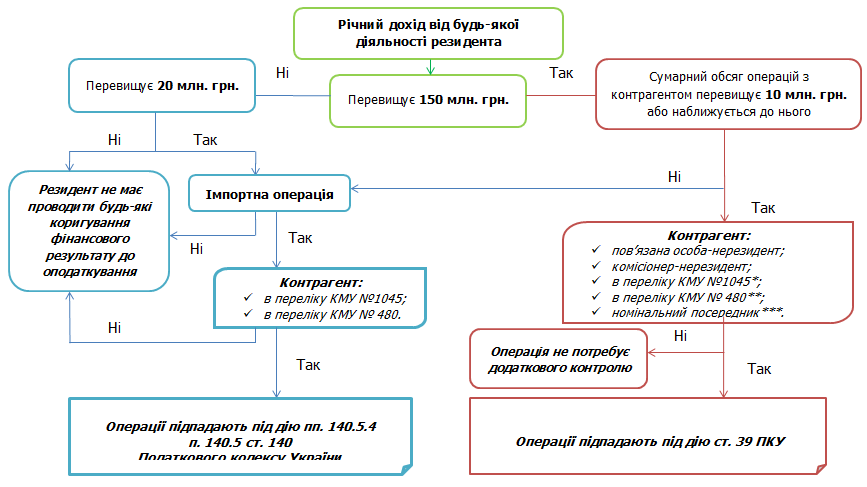

Ми розробили просту схему, за допомогою якої ви зможете самостійно розібратися у тому, чи підпадають ваші операції з контрагентом-нерезидентом під норми ст. 39 Податкового кодексу України і є контрольованими або ж потребують коригування фінансового результату до оподаткування відповідно до норм пп. 140.5.4 п. 140.5 ст. 140 Податкового кодексу України.

*https://zakon.rada.gov.ua/laws/show/1045-2017-%D0%BF

**https://zakon.rada.gov.ua/laws/show/480-2017-%D0%BF

***визначення номінального посередника у розумінні пп. 39.2.1.5. пп. 39.2.1 п. 39.2 ст. 39 Податкового кодексу України

Важливо! Номінальним посередником може бути як резидент України, так і нерезидент.

Якщо ваша зовнішньоекономічна операція підпадає під дію ст. 39 Податкового кодексу України необхідно:

1) до 1 жовтня року, що настає за звітним подати звіт про контрольовані операції центральному органу виконавчої влади, що реалізує державну податкову і митну політику.

2) підготувати документацію з трансфертного ціноутворення з урахуванням вимог пп. 39.4.6 п. 39.4 ст. 39 Податкового кодексу України стосовно її змісту;

Зверніть увагу, що за неподання та/або несвоєчасне подання звіту про контрольовані операції та/або документації з трансфертного ціноутворення або несвоєчасне декларування контрольованих операцій у поданому звіті відповідно до вимог п. 39.4 ст. 39 Податкового кодексу України передбачені суттєві штрафні статтею 120 Податкового кодексу України. Деталі щодо сум штрафних санкцій для звітного 2019 року ви можете знайти за посиланням:

Якщо ваша зовнішньоекономічна операція підпадає під дію пп. 140.5.4 п. 140.5 ст. 140 Податкового кодексу України необхідно:

1) або збільшити фінансовий результат до оподаткування на 30% вартості товарів, у тому числі необоротних активів (крім активів з права користування за договорами оренди), робіт та послуг (крім операцій, зазначених у п. 140.2 та пп. 140.5.6 п. 140.5 ст. 140, та операцій, визнаних контрольованими відповідно до ст. 39 Податкового кодексу України);

2) або підтвердити суму таких витрат за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Податкового кодексу України, але без подання звіту про контрольовані операції.

Звертаємо увагу, що норми пп. 140.5.4 п. 140.5 ст. 140 ПКУ не поширюються на операції з виплати роялті нерезиденту. Такі операції регулюються окремими нормами пп. 140.5.6 та пп. 140.5.7 п. 140.5 ст. 140.

Залишилися запитання? Звертайтеся, і наші фахівці нададуть вам розгорнуту та обґрунтовану відповідь.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua