Підготувала:

Волкова Вікторія, аудитор,

Департаменту аудиту, МСФЗ та консалтингу «Аудит-Інвест»

Перший аудит, як правило, завжди самий насичений за своїми результатами. Погляд незалежного спеціаліста на організацію та стан обліку, стан взаєморозрахунків, на документальне оформлення типових та нетипових операцій підприємства – є дуже корисним для Компанії.

Частіше, саме за результатами першого аудиту, несподівано викриваються питання стану розрахунків, на які в поточному режимі роботи Компанії зазвичай не звертають уваги. Наприклад, наявність значних «внутрішніх» сум заборгованостей “без руху”, значних сум наданих/отриманих фінансових допомог, відсутність резерву сумнівних боргів, непроведення дисконтування тощо.

Тому після аудиту Компанії починають пошуки шляхів упорядкування стану заборгованостей, зокрема, розглядають застосування таких операцій, як проведення взаємозаліків, операцій з переведення боргу, відступлення права вимоги, факторингу тощо.

Нестандартні операції можуть мати підводні камені. Розглянемо таку ситуацію.

На балансі у Компанії-юридичної особи, платника податку на прибуток (Боржник) рахується кредиторська заборгованість перед нерезидентом (Первісний кредитор) у розмірі 30 млн. грн. Нерезидент передає право вимоги боргу юридичній особі-резиденту України (Новий кредитор) за умовну плату 1 млн. грн., яка суттєво менша за величину боргу, що передається.

Питання: як дана операція повинна бути відображена в обліку Нового кредитора? коли та в якій сумі виникає дохід?

Зверніть увагу, що з позиції національних стандартів обліку, на нашу думку, дану операцію можна відобразити двома способами:

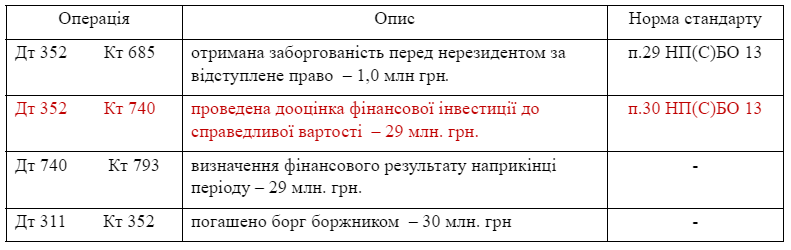

- Новий кредитор визнає придбання фінансової інвестиції.

Бухгалтерські проведення в обліку Нового кредитора (суми умовні):

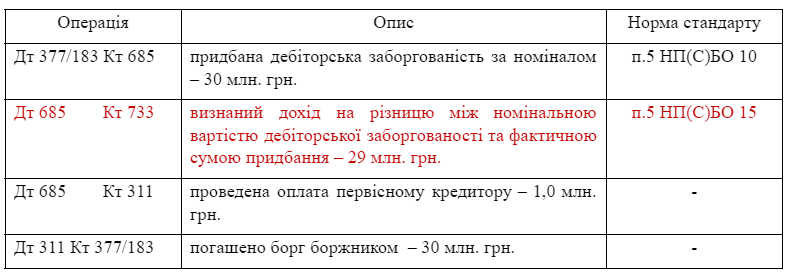

- Новий кредитор визнає придбання дебіторської заборгованості.

Бухгалтерські проведення в обліку Нового кредитора (суми умовні):

На жаль, проте в обох випадках, на нашу думку, має місце визнання доходу на всю суму отриманої різниці між номінальною вартістю дебіторської заборгованості та фактичною сумою її придбання. А при значних сумах – це можуть бути значні доходи та суттєвий податок на прибуток. Також рекомендуємо звернути увагу на такі питання:

- для обох сторін можуть мати місце негативні наслідки проведення операції з придбання дебіторської заборгованості не через фінансову установу. Відповідно до ст.1077 ГКУ:

«1. За договором факторингу (фінансування під відступлення права грошової вимоги) одна сторона (фактор) передає або зобов’язується передати грошові кошти в розпорядження другої сторони (клієнта) за плату (у будь-який передбачений договором спосіб), а клієнт відступає або зобов’язується відступити факторові своє право грошової вимоги до третьої особи (боржника).»

Відповідно до ст. 1079 ГКУ

«3. Фактором може бути банк або інша фінансова установа, яка відповідно до закону має право здійснювати факторингові операції.»

- можуть мати місце підстави для проведення дисконтування суми дебіторської заборгованості, належної до отримання Новим кредитором.

Тож будьте уважними та зважуйте всі ризики! А ще краще – попередньо проконсультуйтеся зі досвідченими спеціалістами з питань бухгалтерського та податкового обліку!

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua