Підготовлено:

Підготовлено:

Ольга Мироненко, Департамент ТЦО

Поняття ділової мети визначено в Податковому кодексі України у 2010 році та стало актуальним на сьогодні після вступу в дію Закону №466-ІХ, що набрав чинності 23.05.2020 р.

Нагадаємо, що ділова мета (ДМ) – причина, яка може бути наявна лише за умови, що платник податків має намір одержати економічний ефект в результаті господарської діяльності.

Нововведенням вважається, те що поняття економічний ефект визначено як категорію, яка повинна створювати умови при яких обов’язковими є:

- Приріст активів (їх вартості)

- Збереження активів (їх вартості)

- Створення умов для приросту активів у майбутньому.

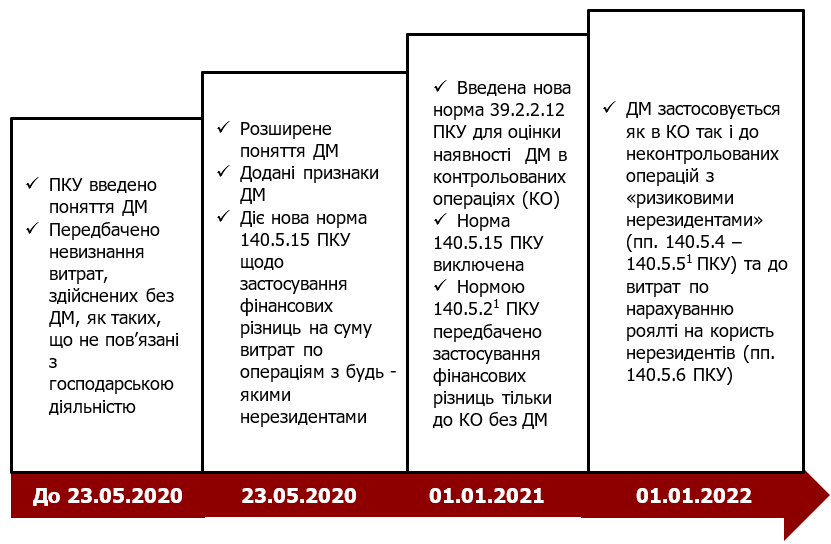

Як змінювалися правила ділової мети протягом 2020 – 2021 років та що очікувати платникам податків у 2022 році:

до 23.05.2020

- Тестування витрат Компанії на відповідність принципу ділової мети через зв’язок з господарською діяльністю.

23.05.2020 – 31.12.2020 рік

- Тестування імпортних операцій з нерезидентами, будь-якої юрисдикції та організаційно-правової форми (пп.140.5.15 ПКУ).

Фінансовий результат до оподаткування податком на прибуток підлягає коригуванню на всю суму витрат, понесених за операціями з такими нерезидентами (пп.140.5.15 ПКУ).

- У разі здійснення контрольованих операцій з придбання робіт (послуг), нематеріальних активів відповідно до ст.39 ПКУ економічна вигода (ділова мета) від здійснених операцій підлягає відображенню у Документації з трансфертного ціноутворення.

2021 рік

- Норму пп. 140.5.15 виключено з ПКУ.

- Тестування операцій за принципом ділової мети лише при здійсненні контрольованих операцій (пп. 39.2.2.12 ст. 39 ПКУ):

Основний принцип полягає в тому, що якщо умови операцій між непов’язаними особами, що мають ділову мету відрізняються від умов контрольованих операцій, контролюючий орган має право не визнати таку контрольовану операцію або замінити альтернативним варіантом (комерційно раціональним, реально доступним для сторін угоди), що привело б до вигіднішого економічного ефекту.

На суму операції, яку контролюючий орган не визнає внаслідок відсутності ділової мети до платників податків застосовується коригування фінансового результату до оподаткування відповідно до пп. 140.5.21 ПКУ.

- В документації з трансфертного ціноутворення відображається економічна доцільність операцій з придбання (продажу) як послуг, нематеріальних активів так і товарів та інших предметів господарських операцій, відмінних від товарів.

2022 рік

Тестування операцій за принципом ділової мети як при здійсненні контрольованих операцій відповідно до ст. 39 ПКУ так і операцій, проведених з «низьконалоговими» нерезидентами та нерезидентами відповідних ОПФ.

При цьому фінансовий результат збільшується на всю суму вартості товарів, послуг, необоротних активів, що придбавались/реалізовувались по операціях без ділової мети з такими нерезидентами ( пп.140.5.4-140.5.51 ПКУ).

Фінансовий результат до оподаткування збільшується також на всю суму витрат по нарахуванню роялті на користь таких нерезидентів, якщо такі операції не мають ділової мети (пп.140.5.6 ПКУ).

Зазначене коригування можна не застосовувати у разі підтвердження відповідних доходів/витрат за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 ПКУ, тобто через механізм підготовки Документації з трансфертного ціноутворення з обов’язковим обґрунтуванням наявності ділової мети такої операції.

Зобов’язання доведення того, що операції не відповідають діловій меті покладаються на контролюючі органи.

Ризик полягає у відсутності вичерпного переліку ознак ділової мети, що може дозволити податківцям оцінювати операції на наявність ділової мети на власний розсуд.

На нашу думку, тест ділової мети може бути не пройдений, зокрема, але не виключно у разі проведення нехарактерних основній діяльності операцій, використання нетипових юридичних схем при оформленні господарських операцій, тривалих необґрунтованих відстрочень платежів тощо.

РЕЗЮМЕ

Доказовою базою ділової мети можуть бути належним чином оформлений договір, документи, що надають інформацію щодо обставин та умов проведення операції (специфікації, додаткові угоди), платіжні документи про проведення розрахунків, умови транспортування, підтверджуючі документи, митні декларації, опис умов операцій та обґрунтування необхідності здійснення операцій саме з нерезидентом.

Таким чином, Компаніям при здійсненні господарських операції з нерезидентами необхідно детально аналізувати та детально документувати умови операцій, за яких вони здійснюються. Важливо розглядати економічний ефект у розрізі усіх учасників, що задіяні в операції. Якщо в результаті аналізу буде встановлено, що хоча б для одного з учасників операції економічний ефект від її здійснення полягав тільки в зменшенні податкового навантаження, таку господарську операцію потрібно вважати здійсненою без ділової мети.

Залишилися запитання? Звертайтеся, і фахівці Audit Invest нададуть вам розгорнуту та обґрунтовану відповідь.

Залишились питання з ТЦУ? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua