Підготовлено:

Антон Клєшнін, Помічник спеціаліста департаменту ТЦУ

30 вересня 2024 року Україна почала автоматичний обмін фінансовою інформацією з іншими країнами за стандартом CRS (Common Reporting Standard).

—

Станом на вересень 2024 року 123 країни є учасниками міжнародного Багатостороннього автоматичного обміну інформацією про фінансові рахунки.

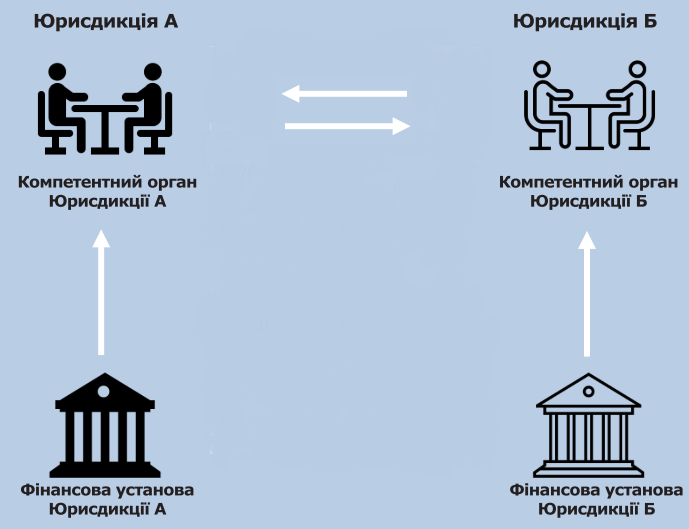

Згідно із Загальним стандартом звітності CRS, фінансові установи країн-учасниць повинні передавати інформацію по фінансових рахунках фізичних осіб, організацій, контролюючих осіб пасивних нефінансових організацій нерезидентів. Дані про такі рахунки фінансові установи передають компетентному органу своєї країни, який потім надсилає відповідну інформацію до юрисдикцій, резидентами яких є власники та контролюючі особи цих фінансових рахунків. Як правило, до таких компетентних органів відносяться податкові органи відповідної юрисдикції.

Запровадження цього стандарту суттєво розширює можливості податкового контролю за іноземними активами, що змушує бізнес ще ретельніше аналізувати свої міжнародні операції та контрольовані зв’язки через призму правил на трансфертне ціноутворення.

Підзвітні фінансові установи. Відповідно до Загального стандарту CRS до таких фінансових установ належать установи, зареєстровані на території України, а також відокремлені підрозділи фінансових установ – нерезиденти України:

- Депозитарні Установи (банки, ощадні та кредитні установи, кредитні спілки);

- Кастодіальні Установи (брокери, центральні депозитарії цінних паперів);

- Інвестиційні Компанії (фонди, інвестиційні трасти);

- Визначені Страхові Компанії.

Підзвітними особами вважаються власники рахунків у відповідних фінансових установах, які не є податковими резидентами країни, де обслуговується рахунок.

Фінансова установа визначатиме статус власника рахунку як підзвітної особи, а самого рахунку як підзвітного, на основі заходів належної комплексної перевірки за результатами звітного періоду який дорівнює календарному року.

Перший звітний період охоплює період з 1 липня 2023 року по 31 грудня 2023 року.

Підзвітний рахунок – це рахунок, що належить особі, яка є податковим резидентом юрисдикції-учасниці Багатосторонньої угоди CRS або Пасивній Нефінансовій Організації* з одною чи декількома Контролюючими особами, які є Підзвітними.

*Пасивна Нефінансова Організація (Пасивні доходи >50% валового доходу та активи, що приносять пасивні доходи)

Обсяг інформації, що передається

| 1. Фізичні особи:

· Ім’я та прізвище власника рахунку; · Дата народження; · Адреса у країні резидентства проживання; · Податковий номер

2.Компанії (організації), які контролюються підзвітними особами або мають пасивні доходи (значну частину (більше 50%) доходу складають дивіденди, відсотки, роялті): · Адреса компанії; · Податковий номер; · Інформація про контролюючу особу.

Для обох груп, розкривається Інформація щодо залишку коштів чи вартість рахунку (у випадку рахунку у цінних паперах чи металах, і т.п.) на кінець календарного року та Інформація про інші доходи в залежності від типу рахунку (депозитарний, кастодіальний, інші). |

Перший обмін інформацією включає передачу компетентним органам країн-учасниць Багатосторонньої угоди CRS даних про нові рахунки відкриті нерезидентами в фінансових установах України починаючи з 1 липня 2023 року та про вже існуючі рахунки фізичних осіб із залишком або вартістю понад 1 млн. доларів США станом на 30 червня 2023 року.

Рахунки фізичних осіб, залишок або вартість яких станом на 30 червня 2023 року не перевищував 1 млн. доларів США у подальшому також стануть частиною автоматичного обміну інформацією, який заплановано на 30 вересня 2025 року.

Угода діє на взаємних засадах: інформацію, яку збирає та передає українська сторона, дзеркально надається компетентним органам України.

Обмін відбуватиметься щорічно у вересні за наслідками належної комплексної перевірки наприкінці минулого календарного року.

Рахунки компаній (організацій) підлягають належній комплексній перевірці лише у разі, якщо їх залишок або вартість перевищує 250 тис. доларів США або у разі перевищення цього порогу у подальшому та будуть включені до обміну починаючи з 30 вересня 2025 року.

Наслідки обміну податковою інформацією

Отримані дані можуть стати основою для запиту до платників податків або компетентних органів інших юрисдикцій щодо окремих операцій. Інформація по рахунках компаній-нерезидентів, які визнаються пасивними організаціями (>50 % складають пасивні доходи), кінцевими бенефіціарами яких є фізичні особи — резиденти України дає додаткові підстави контролюючим органам запросити інформацію щодо джерел походження коштів за кордоном та наявності звітності по КІК.

Дані отримані податковими органами України, що стосуються фінансових рахунків українських громадян за кордоном із загальним залишком або вартістю до 250 тис. доларів США станом на 31 грудня року, що припадає на період воєнного стану, не є інформацією для визначення податкових зобов’язань платника податків.

Упровадження стандартів CRS вимагає дотримання встановлених правил. Рекомендуємо перевірити іноземні рахунки та свій податковий статус. Звертайтеся до наших експертів для отримання додаткової підтримки та отримання повної інформації щодо стандартів CRS з метою уникнення відповідальності за порушення стандарту.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua