Підготовлено:

Бабунова Олеся, аналітик департаменту ТЦУ

18.06.2024 р. ВРУ прийнято Закон про «Клуб білого бізнесу» (Закон 3813- IX-далі Закон) норми якого вже з 01 січня 2025 року змінюють (доповнюють) трансфертне ціноутворення.

І. п. 14.1.159 ПКУ доповнюється новим критерієм пов’язаності юридичних осіб. Так юридичні особи визнаються пов’язаними за так званою «економічною пов’язаністю», зокрема:

…вартість продукції (товарів, робіт, послуг), придбаної юридичною особою — резидентом в іншої окремої юридичної особи — нерезидента або окремого іноземного утворення без статусу юридичної особи (в тому числі у нерезидента, який провадить господарську діяльність через постійне представництво на території України) протягом календарного року, становить 75 і більше відсотків вартості продукції (товарів, робіт, послуг), придбаної такою особою у всіх нерезидентів, за умови що сума таких операцій з придбання становить 50 і більше відсотків загальної вартості продукції (товарів, робіт, послуг), придбаної такою юридичною особою — резидентом;

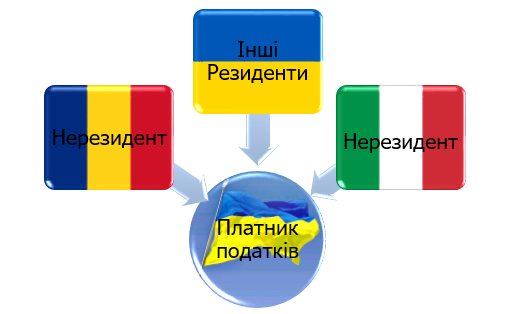

Як визначити, розглянемо на прикладі імпортних операцій :

Платник податків, українська компанія займається виключно закупівлею та подальшим перепродажем на території України полімерних матеріалів. Протягом 2024 року придбані полімерні покриття у резидента Румунії та резидента Італії. Закупівля здійснювалась також на території України.

Вартість придбаних полімерних матеріалів складає:

- резидента Румунії в еквіваленті 79 млн. грн;

- резидента Італії в еквіваленті 2 млн грн.;

- інших резидентів України 7 млн.грн.

Тобто, всього вартість придбаних полімерних матеріалів складає:

79 млн.грн.+2 млн.грн.+7 млн.грн. = 88 млн. грн.

Всього вартість придбаних полімерних матеріалів у нерезидентів складає:

79 млн. грн.+2 млн. грн. =81 млн. грн.

Вартість придбаних полімерних матеріалів у нерезидентів в загальній вартості придбаних Товарів, %

(81 млн.грн./88 млн. грн.)*100 =92,05%; (більше 50% загальної вартості придбаної продукції)

Вартість придбаних полімерних матеріалів у резидента Румунії складає:

(79 млн.грн./81 млн.грн.)*100=97,53 % (більше 75% придбання від одного нерезидента)

Відповідно нової норми ПКУ, платник податку (резидент України) визнається пов’язаною особою з резидентом з Румунії за так званою «економічною пов’язаністю».

Ця норма щодо «економічної пов’язаності» набуває чинності з 01 січня 2025 року.

Наслідки. У разі якщо загальний сукупний дохід української компанії в 2025 році досягне 150 млн.грн., операції з резидентом Румунії перевищать 10 млн.грн., та бізнес стратегія платника податків щодо співпраці з румунською компанією залишиться в обсягах поставок (% співвідношенні) як вказано на прикладі вище, операції будуть визнані Контрольованими відповідно до ст.39 Податкового кодексу України.

Небезпека в тому, що Контрольованими будуть визнані операції за «економічною пов’язаністю» з нерезидентами будь-яких країн, тобто без врахування включення компаній до Переліків низькоподаткових юрисдикцій (Перелік КМУ №1045) або особливих оргформ (Перелік КМУ № 480).

Р.S «Економічна пов’язаність» буде виникати також за експортними операціями з нерезидентами.

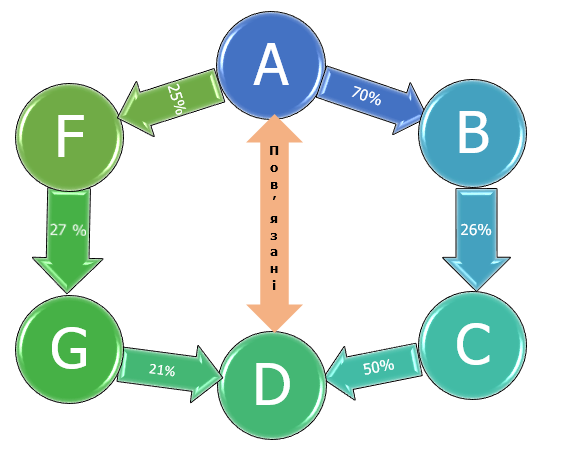

ІІ. Внесені зміни щодо пов’язаності осіб через частку володіння корпоративними правами юридичних осіб через ланцюг таких юридичних осіб, процентний показник володіння з 20% збільшений до 25%.

Розмір частки володіння корпоративними правами розраховується у разі:…..

…….У разі коли частка володіння корпоративними правами кожної особи в наступній юридичній особі в ланцюгу становить 25 і більше відсотків, усі особи такого ланцюга є пов’язаними (незалежно від результатів множення)….

А — фізична особа, яка володіє частками в Компанії F та B (Відповідно 25% та 70%)

D — юридична особа.

Опосередковане володіння А компанією D розраховується наступним чином (25%*27%*21%)+(70%*26%+50%)=1,42%+9,1%=10,52%.

Оскільки фізична особа А володіє юридичною особою D на 10,52 %, і це менше 25% особи не визнаються пов’язаними, проте:

У ланцюгу ABCD частка володіння фізичною особою А в кожній наступній Компанії більше 25%, тому незалежно від результатів множення всі особи в ланцюгу визнаються пов’язаними, тобто А пов’язана з D по ланцюгу ABCD та A є пов’язаною особою з F та G.

До вступу в силу цієї норми A та D пов’язані як по ланцюгам ABCD та AFGD, бо частки володіння в кожній наступній Компанії є більші за 20%.

ІІІ. Контролюючі органи можуть довести пов’язаність осіб на основі фактів та обставин, що виявлені в результаті проведення перевірки, а не тільки у судовому порядку.

…Контролюючий орган за результатами перевірки та у судовому порядку може довести пов’язаність осіб на основі фактів і обставин, що одна юридична або фізична особа здійснювала фактичний контроль за бізнес-рішеннями іншої юридичної особи, утворення без статусу юридичної особи та/або що та сама фізична або юридична особа здійснювала фактичний контроль за бізнес-рішеннями кожної юридичної особи та/або утворення без статусу юридичної особи…

ІV. Визначені нові критерії включення країн до Переліку низькоподаткових юрисдикцій №1045 для цілей підпункту «в» підпункту 39.2.1.1 ПКУ

… Під час визначення переліку держав (територій) для цілей підпункту «в» підпункту 39.2.1.1 цього підпункту Кабінет Міністрів України враховує такі критерії…

держави (території), віднесені до переліку офшорних зон, затвердженого Кабінетом Міністрів України;

держави (території), віднесені до переліку держав (юрисдикцій), що не виконують чи неналежним чином виконують рекомендації міжнародних, міжурядових організацій, задіяних у сфері боротьби з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, або фінансуванням тероризму чи фінансуванням розповсюдження зброї масового знищення;

держави (території), компетентні органи яких за результатами двох послідовних звітних (податкових) періодів (років) не забезпечують своєчасний та повний обмін податковою та фінансовою інформацією (зокрема інформацією щодо кінцевого бенефіціарного власника) на запити центрального органу виконавчої влади, що реалізує державну податкову політику.

Так, до Переліку країн, операцій з резидентами яких будуть визнані контрольованими для цілей ст.39 ПКУ будуть включені:

- Держави з Переліку офшорних зон, затвердженого КМУ від 23 лютого 2011 р. N 143-р;

- Держави, з Переліку країн, що не виконують рекомендації у сфері боротьби з легалізацією доходів, фінансуванням тероризму чи розповсюдження зброї масового знищення, що формується Держфінмоніторингом за погодженням з Мінфіном за Порядком, затвердженим постановою КМУ від 5 серпня 2020 р. № 677;

- Держави, які за результатами 2-х років не забезпечують своєчасний та повний обмін податковою та фінансовою інформацією.

Якщо зміни до переліку держав (територій) затверджуються КМУ до 30 листопада, то вони діють для наступного звітного року, якщо після 30 листопада – то такі зміни застосовуються з другого звітного року.

- Визначені нові критерії невизнання операцій контрольованими з нерезидентами, що мають організаційно-правову форму із Переліку КМУ №480.

Господарські операції платника податків з нерезидентом, організаційно-правова форма якого включена Кабінетом Міністрів України до переліку організаційно-правових форм нерезидентів, за відсутності критеріїв, визначених підпунктами «а»-«в», «ґ» підпункту 39.2.1.1 цього підпункту, визнаються неконтрольованими за наявності хоча б однієї з таких умов:

нерезидент є резидентом держави (території), з якою Україною укладено міжнародний договір про уникнення подвійного оподаткування, що підтверджується шляхом подання до центрального органу виконавчої влади, що реалізує державну податкову політику, до 1 жовтня року, що настає за звітним, довідки у паперовій або електронній формі, яка підтверджує, що нерезидент є резидентом країни, з якою укладено відповідний міжнародний договір України (крім держави (території), що включена до переліку держав (територій), затвердженого КМУ відповідно до пп. 39.2.1.2 цього підпункту), відповідно до пункту 103.5 статті 103 цього Кодексу;

всі учасники (партнери) нерезидента є резидентами держав (територій), з якими Україною укладено міжнародні договори про уникнення подвійного оподаткування, що підтверджується шляхом подання до центрального органу виконавчої влади, що реалізує державну податкову політику, до 1 жовтня року, що настає за звітним, довідки у паперовій або електронній формі, яка підтверджує, що всі учасники (партнери) нерезидента є резидентами країни, з якою укладено міжнародний договір України (крім держав (територій), що включені до переліку держав (територій), затвердженого КМУ відповідно до підпункту 39.2.1.2 цього підпункту), відповідно до пункту 103.5 статті 103 цього Кодексу.

Таким чином, у разі виконання наступних умов, операції не визнаються контрольованими:

- між Україною та державою резидентства такого нерезидента укладено міжнародний договір про уникнення подвійного оподаткування, при цьому такий нерезидент не має бути включений до Переліку КМУ №1045 (чинний на сьогоднішній день). Тобто, резидентам Об’єднаних Арабських Еміратів, країни з якою укладена двостороння Конвенція, наявність Довідки не надає підстав для невизнання операцій Контрольованими.

- між Україною та державами резидентства всіх учасників (партнерів, засновників) такого нерезидента укладені міжнародні договори про уникнення подвійного оподаткування.

До 1 жовтня року наступного за звітним до податкової необхідно подати Довідки, що підтверджують вказане податкове резидентство нерезидента та/або всіх його учасників (партнерів) у відповідних країнах, відповідно до п.103.5 ст.103 ПКУ.

Якщо зміни до переліку організаційно-правових форм затверджуються КМУ у звітному році, то вони починають діяти для наступного звітного року.

Залишилися запитання? Звертайтеся, і наші фахівці нададуть вам розгорнуту та обґрунтовану відповідь.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua