Підготовлено:

Касянюк Юлія, консультант з податків та зборів, департамента ТЦУ

Наразі активно триває подача звітності про контрольовані іноземні компанії (далі – КІК).

Граничний термін подання Звіту про КІК за звітні 2022 та 2023 рр. для фізичних осіб резидентів України закінчується 30 квітня 2024 р.

Згідно норм податкового законодавства подання звіту про КІК є обов’язковим для контролерів, проте те це не означає, що всі вони повинні сплачувати податок КІК в Україні.

Згідно п. 39-2.4. ст.39-2 Податкового кодексу України (далі – ПКУ) контролер КІК може бути звільнений від оподаткування прибутку іноземної компанії в Україні шляхом відповідності зазначеним нижче критеріям.

Виходячи із нашої практики складання КІК-звітів пропонуємо розділити критерії звільнення на 2 етапи та розглянути їх більш детально.

При перевірці критеріїв звільнення та аналізі операцій КІК із пов’язаними особами важливо також оцінювати ризики, які вимагає трансфертне ціноутворення, аби переконатися, що ціни у внутрішньогрупових угодах відповідають принципу «витягнутої руки» та не створюють додаткових податкових зобов’язань.

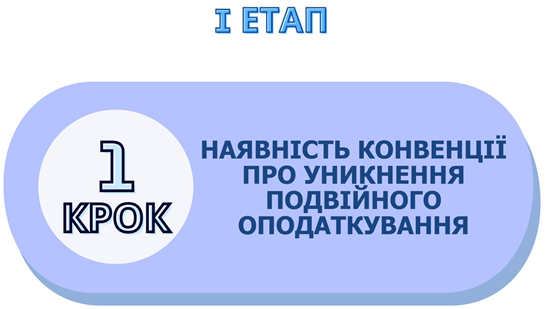

Наявність міжнародного договору (Конвенції) між Україною та іноземними юрисдикціями, є ключовим аспектом для правильного оподаткування та виконання податкових зобов’язань. Ці договори мають важливе значення, оскільки вони забезпечують розвиток економічних відносин, правову стабільність та сприяють підтримці відкритого та ефективного міжнародного бізнесу.

В контексті КІК, Конвенція між Україною та іноземною юрисдикцією має два основні напрямки: уникнення подвійного оподаткування та обмін податковою інформацією.

На даний момент Україна має 71 міжнародну двосторонню Конвенцію про уникнення подвійного оподаткування з іншими державами.

Якщо між країною де зареєстрована іноземна компанія та Україною укладено Конвенцію, то один з критеріїв для звільнення прибутку КІК від оподаткування в Україні вже виконується і ми переходимо до наступного кроку.

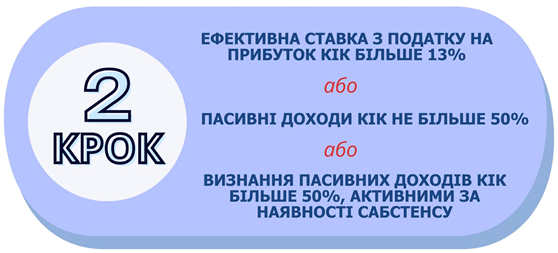

Звертаємо Вашу увагу на те, що в кроці 2 для звільнення від оподаткування повинна виконуватись хоча б одна з трьох умов. Тепер розглянемо більше детально цей крок:

Ефективна ставка з податку на прибуток КІК більше 13%

Згідно пп. 39-2.4.1 п. 39-2.4 ст. 39-2 ПКУ скоригований прибуток контрольованої іноземної компанії не включається до загального оподатковуваного доходу і не є об’єктом оподаткування податком на прибуток, якщо КІК фактично сплачує податок на прибуток за ефективною ставкою, що є не меншою за базову (основну) ставку податку на прибуток підприємств в Україні (18%), або є меншою за таку ставку не більше ніж на п’ять відсоткових пунктів (13%).

Розраховується ефективна ставка КІК шляхом ділення суми витрат зі сплати податку на прибуток на суму прибутку до оподаткування за даними фінансової звітності КІК за відповідний календарний рік та множення на 100%.

Отже, при наявності Конвенції між країнами та сплати КІК податку на прибуток за ефективною ставкою 13% та вище, КІК звільняється від оподаткування.

Зазначений критерій звільнення КІК вказується в гр.28.1.1 Звіту про КІК.

Пасивні доходи КІК не більше 50%

Пасивні доходи КІК визначається на підставі пп. 14.1.268 п.14.1 ст. 14 ПКУ, до яких належать зокрема:

- проценти на поточний або депозитний банківський рахунок;

- дохід за іпотечними цінними паперами (іпотечними облігаціями та сертифікатами);

- відсотки, отримані власником облігації від емітент;

- інвестиційний прибуток, роялті;

- дивіденди тощо.

Таким чином, якщо КІК отримує пасивні доходи менш ніж 50% загальної суми доходів КІК із всіх джерел та при наявності Конвенції контролер звільняється від оподаткування іноземної компанії в Україні за даним критерієм.

Зазначений критерій звільнення КІК вказується в гр.28.1.2 Звіту про КІК.

Визнання пасивних доходів КІК більше 50%, активними за наявності сабстенсу

У разі якщо частка пасивних доходів із всіх джерел становить все ж таки більше 50% від загального доходу КІК, але дохід суб’єкта господарювання відповідає критеріям сабстенсу (англ. Substance ), то контролер підпадає під звільнення. Ось деякі ключові аспекти наявності активного доходу КІК:

- КІК має необхідні ресурси для здійснення діяльності;

- Компанія приймає необхідні стратегічні рішення;

- КІК виконує суттєві функції, несе основні витрати та ризики по операціям, що призводять до отримання доходу

- Наявність кваліфікованого персоналу, власних активів в користуванні тощо.

Таким чином, активний дохід КІК вимагає постійних зусиль або вливання капіталу.

Отже, у разі якщо КІК все ж таки отримує пасивні доходи в розмірі більше ніж 50% та при наявності Конвенції контролер також звільняється від оподаткування прибутку іноземної компанії в Україні за даним критерієм.

Зазначений критерій звільнення КІК вказується в гр.28.2.1, гр. 28.2.2 Звіту про КІК.

Найрозповсюдженіше питання від клієнтів: Якщо в кроці 2 виконується тільки 1 критерій та є Конвенція, цього достатньо для звільнення від оподаткування?

Відповідь: Якщо між іноземною юрисдикцією, де зареєстрована контрольована іноземна компанія та Україною наявна Конвенція (крок 1) та виконується один із трьох критеріїв (крок 2), цього достатньо для звільнення від оподаткування прибутку КІК в Україні.

Підсумуємо, що для звільнення від оподаткування прибутку іноземної компанії в Україні одночасно повинні виконуватись Крок 1 та хоча б один із критеріїв (можливо і декілька одразу) з Кроку 2.

Незалежно від умов, зазначених вище, скоригований прибуток КІК може також бути звільнений від оподаткування якщо виконується один із критеріїв зазначених в II етапі.

*Згідно з МСБО 1 «Подання фінансової звітності» загальний сукупній дохід включає всі компоненти «прибутку або збитку» та «іншого сукупного доходу».

З метою встановлення єдиного підходу щодо визначення терміну «загальний сукупний дохід», який закріплено у пп. 39-2.4.2.1 пп. 39-2.4.2 п. 39-2.4 ст. 39-2 ПКУ, а також алгоритму розрахунку, ДПС підготувало відповідний запит до Міністерства фінансів України (ІПК № 3937/ІПК/99-00-24-03-03-09 від 03 листопада 2023 року). Тож ЧЕКАЄМО.

Водночас Законопроектом №8137 «Про внесення змін до ПКУ щодо вдосконалення оподаткування контрольованих іноземних компаній» (прийнятий за основу ВР із доопрацюванням 02.05.2023 р.) передбачено, що 2 млн. євро доходу КІК – розраховується як дохід КІК від будь-якої діяльності за звітний період за даними окремої фінансової звітності КІК.

Отже, кожна з підстав для звільнення від оподаткування прибутку КІК, перелічених в II етапі, є самостійною, але не є обов’язковою, коли виконуються умови в I етапі.

Таким чином, якщо контрольована іноземна компанія в II етапі підпадає хоча б під один критерій, то прибуток КІК також звільняється від оподаткування в Україні.

Зазначені критерії звільнення КІК ІІ етапу вказуються в гр.28.3 Звіту про КІК.

У разі якщо, під час складання звіту про КІК виявилось, що контрольована іноземна компанія підпадає одночасно під більшу кількість критеріїв визначених вище, це є додатковою підставою для звільнення контролера від оподаткування скоригованого прибутку КІК в Україні з зазначенням всіх критеріїв для звільнення в графі 28 «Умови звільнення від оподаткування прибутку контрольованої іноземної компанії» Звіту про КІК.

Важливо! Якщо прибуток КІК підпадає під вищенаведені критерії звільнення від оподаткування, контролююча особа звільняється від обов’язку розраховувати скоригований прибуток КІК. Однак, контролююча особа має зобов’язання у належній формі звітувати контролюючим органам про всі наявні КІК засобами електронного зв’язку одночасно з річною декларацією про майновий стан і доходи за відповідний календарний рік щодо цих КІК.

Не втрачайте контроль над своїми іноземними активами та прибутками. Нехтування увагою до цих важливих питань та несвоєчасне реагування стосовно звітності, повідомлень та іншого може призвести до великих штрафів та нормальною роботою вашого КІК.

Наші експерти готові надати вам індивідуальну підтримку, тому що ми в цьому маємо хист та досвід! По закінченні консультації ви будете готові діяти, знати, як оптимізувати свої фінансові обов’язки та уникнути небажаних податкових непорозумінь.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua