Руслана Тютенко,

Консультант Департаменту ТЦУ

Трансфертне ціноутворення та штрафи

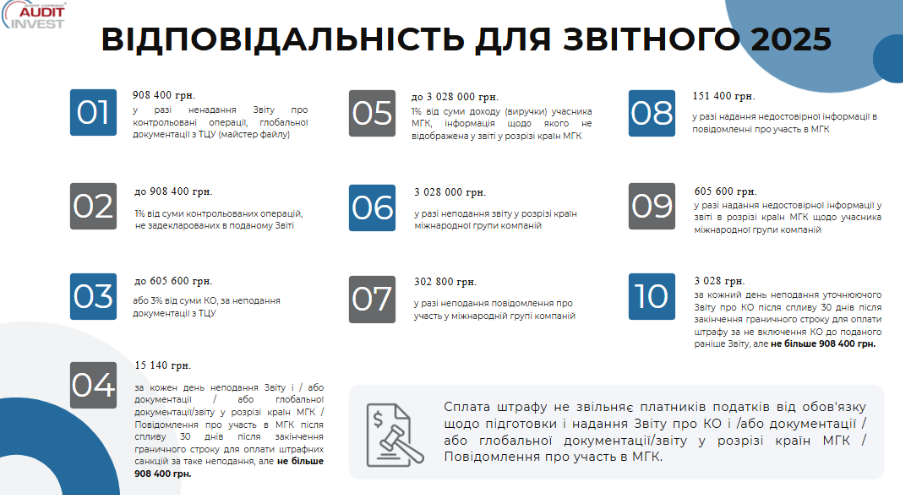

Нагадаємо, що платники податків, які здійснювали контрольовані операції протягом 2025 року, зобов’язані подати Звіт про контрольовані операції до 1 жовтня 2026 року.

Платники податків, які є учасниками міжнародної групи компаній та у 2025 році здійснювали контрольовані операції, також зобов’язані подати ще і Повідомлення про участь у міжнародній групі компаній до 1 жовтня 2026 року.

Тобто, виникають податкові різниці.

Варто пам’ятати, що трансфертне ціноутворення вимагає чіткого обґрунтування відповідності умов цих операцій принципу «витягнутої руки».

Актуальність питань трансфертного ціноутворення постійно зростає, і вони потребують особливої уваги платників податків, адже недотримання правил передбачає накладення значних штрафів.

Нижче приведений перелік штрафів з 1-го січня 2025 року.

Аби не потрапити під штрафні санкції, варто дотримуватися встановлених строків подання звітності з ТЦУ та заздалегідь забезпечити готовність усіх документів.

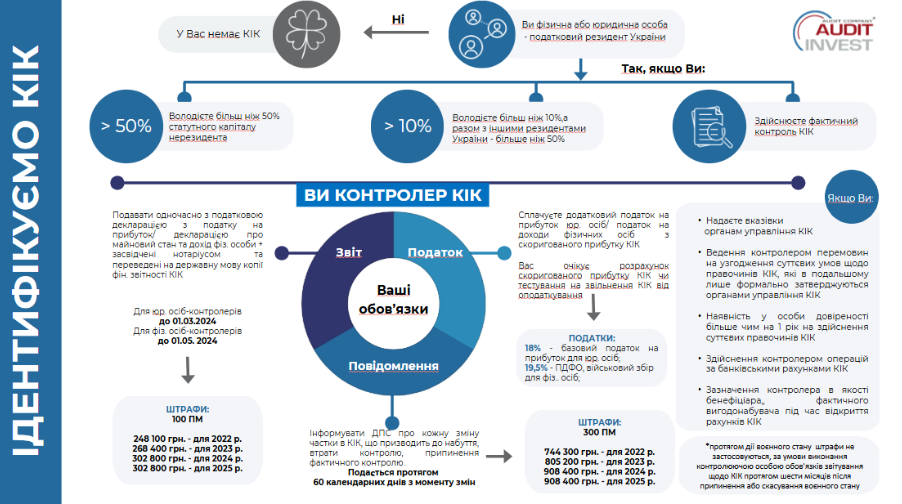

Контрольовані іноземні компанії: ідентифікуємо та подаємо звітність КІК

Подання звітності по контрольованим іноземним компаніям (КІК) є прямим обов’язком кожного резидента України, який має статус контролера відповідно до Податкового кодексу.

Звітність КІК подається одночасно з податковою декларацією:

- до 1 травня – для фізичних осіб (разом із декларацією про майновий стан і доходи);

- до 1 березня – для юридичних осіб (разом із декларацією з податку на прибуток).

Важливо пам’ятати:

Незважаючи на відсутність застосування штрафів протягом дії воєнного стану (за умови виконання контролюючою особою обов’язків звітування щодо КІК протягом шести місяців після припинення або скасування воєнного стану), обов’язок залишається, тож радимо не зволікати з поданням звітності КІК та заздалегідь перевірити наявність зобов’язань, підготувати документи та, за потреби, залучити фахівців.

Audit Invest допоможе: скринінг операцій з нерезидентами, звіт про КО та повний пакет документації з трансфертного ціноутворення.