Підготовлено:

Неголюк Наталія,

молодший аудитор компанії Аудит-Інвест

Перша частина нашого циклу статей про Дія Сіті була присвячена основним принципам цього податкового режиму, його перевагам для IT-компаній та ключовим вимогам до резидентства. У цій, другій частині, ми детальніше розглянемо нюанси визначення критеріїв резидентства, правила їх розрахунку та те, як вони впливають на оподаткування.

Оскільки помилки у розрахунках цих специфічних показників можуть призвести до втрати пільгового статусу, якісні аудиторські послуги стануть надійним інструментом для незалежної перевірки вашої звітності та мінімізації фінансових ризиків.

Подача звітності

Резидент Дія Сіті зобов’язаний забезпечити безперервну та повну відповідність усім вимогам, визначеним статтею 5 Закону №1667, протягом усього строку резидентства.

До закінчення шостого повного календарного місяця перебування резидентом Дія Сіті, юридична особа зобов’язана подати до уповноваженого органу (Міністерства цифрової трансформації України, далі — Мінцифри):

1) звіт про відповідність усім згаданим вимогам («повноцінні» — вимогам ч. 1 ст. 5 Закону №1667, «стартапи» — ч. 3 ст. 5 Закону № 1667) за підсумками трьох повних календарних місяців, наступних за місяцем, у якому набуто статус резидента Дія Сіті (початковий звіт про відповідність);

2) незалежний висновок, наданий суб’єктом аудиторської діяльності за підсумками перевірки тверджень резидента Дія Сіті, викладених у його початковому звіті про відповідність (не застосовується до резидентів Дія Сіті, які набули такий статус відповідно до ч. 3 ст. 5 цього Закону).

Аудит-висновок Мінцифри може вимагати й від «стартапу» (якщо будуть розбіжності звіту з фін звітністю).

Крім того, резиденти Дія Сіті зобов’язані щороку не пізніше 1 червня року, наступного за звітним, подавати до уповноваженого органу (Мінцифри) звіт про відповідність вимогам, визначеним статтею 5 Закону № 1667, за період з 1 січня до 31 грудня попереднього календарного року (річний звіт про відповідність).

Перший річний звіт про відповідність подається за період з дня набуття статусу резидента Дія Сіті до 31 грудня відповідного календарного року.

До річного звіту про відповідність додається незалежний висновок, поданий суб’єктом аудиторської діяльності за результатами перевірки тверджень резидента Дія Сіті, викладених у його річному звіті про відповідність.

Звіт про відповідність включає наступні розділи:

- запевнення про відповідність резидента Дія Сіті всім вимогам, визначеним статтею 5 Закону № 1667;

- твердження про розмір середньої місячної винагороди працівникам та гіг-спеціалістам (у разі залучення) за кожен календарний місяць звітного періоду;

- твердження про середньооблікову кількість працівників та гіг-спеціалістів (у разі залучення) резидента Дія Сіті за підсумками кожного календарного місяця звітного періоду;

- твердження про розмір частки кваліфікованого доходу резидента Дія Сіті, отриманого за звітний період, у загальному доході резидента Дія Сіті, отриманому за звітний період;

- твердження про розмір доходу резидента Дія Сіті, що набув статусу відповідно до ч. 3 ст. 5 Закону № 1667, визначеного відповідно до підпункту 2 пункту 292.1 статті 292 Податкового кодексу України (стартапи), за кожен з таких періодів:

звітний період (для початкового, першого річного та другого річного звітів про відповідність);

календарний рік, що передує року, в якому подається звіт про відповідність, та календарний рік, що передує року, в якому подано заяву про набуття статусу резидента Дія Сіті (для початкового звіту про відповідність).

Щодо розрахунку показника середньооблікової кількості працівників та гіг-спеціалістів, залучених резидентом Дія Сіті.

З метою визначення показника середньооблікової кількості працівників та гіг-спеціалістів юридичної особи під час перевірки твердження резидентів Дія Сіті використовуються дані первинних документів платника податків з урахуванням відповідних методик розрахунку, визначених Інструкцією зі статистики кількості працівників, затвердженою наказом Державного комітету статистики України від 28.09.2005 р. № 286 (далі – Інструкція).

Так, форми державних статистичних спостережень на підприємствах заповнюються на основі типових форм первинної облікової документації.

До первинної облікової документації для визначення кількісного складу працівників належать:

— наказ (розпорядження) про прийняття на роботу, переведення на іншу роботу, припинення трудового договору;

— особова картка;

— наказ (розпорядження) про надання відпустки;

— табель обліку використання робочого часу та розрахунку заробітної плати;

— розрахунково-платіжні відомості, розрахункові відомості, платіжні відомості;

— особові рахунки, трудові договори (контракти), цивільно-правові договори й інші документи первинного та бухгалтерського обліку, затверджені у встановленому порядку, що характеризують кількісний та якісний склад працівників, їхній дохід у грошовій, натуральній формах, а також розміри пільг і компенсацій;

— інші документи стосовно трудового законодавства.

Згідно Інструкції середньооблікова кількість штатних працівників розраховується на підставі щоденних даних про облікову кількість штатних працівників , які повинні уточнюватись відповідно до наказів про прийом, переведення працівника на іншу роботу та припинення трудового договору.

Облікова кількість штатних працівників за кожен день має відповідати даним табельного обліку використання робочого часу працівників, на підставі якого визначається кількість працівників, які з’явились або не з’явились на роботу.

Середньооблікова кількість штатних працівників за місяць обчислюється шляхом підсумовування кількості штатних працівників облікового складу за кожний календарний день звітного місяця, тобто з 1 по 30 або 31 число (для лютого по 28 або 29), включаючи вихідні, святкові та неробочі дні, і ділення одержаної суми на число календарних днів звітного місяця.

Округлення результатів обчислень для відображення у формах державних статистичних спостережень з праці здійснюється за правилом парної цифри.

При розрахунку середньооблікової кількості штатних працівників використовується не просте арифметичне правило округлення, а так зване “правило парної цифри” (згідно пункту 3 Додатка до Інструкції № 286 та Листа Держкомстату від 27.03.2006 № 9/3-9/116). Це відрізняється від звичайних арифметичних округлень таким чином:

Округлюються цифри поступово справа наліво: якщо остання значуща цифра

менше або дорівнює «4», вона відкидається; якщо більше або дорівнює «6», найближча ліворуч від неї цифра збільшується на одиницю. Якщо остання значуща цифра «5», найближча ліворуч від неї цифра збільшується на

одиницю, якщо вона непарна, а парна залишається без змін.

Є роз’яснення Мінцифри з цього питання: Мінцифри в листі від 20.02.2023 р. № 1/11-5У-355-23-258-2023 зазначило, що розрахунок середньооблікової кількості працівників та гіг-спецалістів за підсумками кожного календарного місяця проводиться відповідно до п. 3.1. Інструкції № 286.

Запропонований Мінцифри пункт 3.1 Інструкції № 286 визначає механізм розрахунку середньої кількості працівників підприємства за період. Цей показник дорівнює сумі таких показників:

1) середньооблікової кількості штатних працівників;

2) середньої кількості зовнішніх сумісників;

3) середньої кількості працюючих за цивільно-правовими договорами (надалі — ЦПД).

Сумісники. З урахуванням роз’яснень Мінцифри, до середньооблікової кількості працівників та гіг-спеціалістів потрапляють як працівники, прийняті за основним місцем роботи, так і зовнішні сумісники.

Якщо ж працівник — внутрішній сумісник, тобто прийнятий за сумісництвом до того ж резидента Дія Сіті, де й основне місце роботи, то він враховується в обліковій кількості штатних працівників як одна фізична особа.

Гіг-спеціалісти. Гіг-контракти, на підставі яких вони виконують роботи (надають послуги), віднесені Законом № 1667 до ЦПД. Тож гіг-спеціалісти враховуються в середній кількості працюючих за ЦПД.

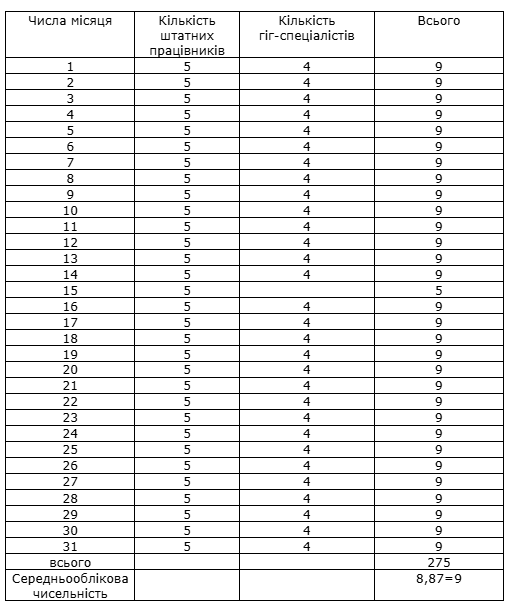

Наприклад:

У Резидента Дія сіті працювало протягом звітного періоду за серпень 2024 року

5 штатних працівників протягом всього місяця: 31 день,

4 гіг спеціалісти що звільнились з 14.08.2024 працювали протягом 14 днів

4 гіг спеціалісти були прийняті 16.08.2024 року працювали протягом 16 днів

Розрахуємо показник середньооблікової чисельності:

Середньооблікова кількість працівників та гіг-спеціалістів у серпні 2024 року, яким здійснювалися виплати складає 9 осіб.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua