Підготовлено:

Неголюк Наталія,

молодший аудитор компанії Аудит-Інвест

Дія Сіті як пільговий податковий режим для технологічного бізнесу існує не так давно: він був запущений Законом України «Про стимулювання розвитку цифрової економіки в Україні»№ 1667-IX від 15.07.2021 (Надалі — Закон №1667), який набрав чинності 14.08.2021 року, а фактично почав діяти з 01.01.2022 року з набранням чинності змін до Податкового кодексу України щодо питань оподаткування резидентів Дія Сіті. Однак уже за цей період роботи Дія Сіті обрали понад 1600 компаній.

Резидентство в Дія Сіті надає його учасникам цілу низку преференцій, зокрема й податкові пільги. Цей режим розроблено для підтримки та розвитку ІТ-індустрії в Україні, надаючи певні податкові, трудові та інші пільги, які мають на меті стимулювати зростання технологічного сектора, приваблення інвестицій та інновацій.

Щоб надійно захистити право на ці преференції та успішно проходити щорічний обов’язковий перевірочний звіт, технологічним компаніям варто залучати кваліфіковані аудиторські послуги для регулярного контролю за дотриманням усіх специфічних вимог спецрежиму.

Хто може стати резидентом ДІЯ CІТІ

Юридичні особи можуть на добровільній основі стати резидентом Дія Сіті при одночасному дотриманні наступних вимог, зокрема (наводимо тут головні вимоги):

1) Юридична особа повинна бути зареєстрована на території України в установленому законодавством України порядку, незалежно від її місцезнаходження та місця провадження господарської діяльності (п. 1 ст. 5 Закону № 1667);

2) Така юридична особа здійснює один або кілька з видів діяльності які наведені нижче (п. 4 ст. 5 Закону № 1667):

- комп’ютерне програмування, консультування з питань інформатизації, діяльність із керування комп’ютерним устаткуванням;

- видання комп’ютерних ігор, а також іншого програмного забезпечення;

- надання програмних продуктів, у тому числі комп’ютерних ігор, у режимі «онлайн» та надання веб-послуг із доставки програмних додатків, включаючи розповсюдження примірників (копій, екземплярів) програмного забезпечення у електронній формі, у тому числі комп’ютерних ігор, його елементів, оновлень, доповнень та розширень функціоналу;

- освітня діяльність у галузі інформаційних технологій, у тому числі надання вищої, фахової передвищої та професійно-технічної освіти за такими спеціальностями як комп’ютерні науки, інформаційні системи та технології, комп’ютерна інженерія, кібербезпека, наука про дані, а також надання інших видів освіти, а саме: навчання комп’ютерній грамоті (цифровій грамотності), що включає послуги з навчання цифровій грамотності, розробленню, модифікації, тестуванню та технічній підтримці програмного забезпечення, у тому числі комп’ютерні ігри, навчання бізнес аналізу (для цілей розроблення, модифікації, тестування та технічної підтримки програмного забезпечення), побудові графічних інтерфейсів, організації процесів з контролю якості, системному адмініструванню, проектному менеджменту, розробці документації;

- оброблення даних і пов’язана із цим діяльність, крім надання інфраструктури для оброблення даних та розміщення (хостингу) і послуг з розміщення (хостингу), та діяльність веб-порталів, що включають:

- автоматизоване оброблення даних, отриманих від клієнта, автоматизоване складання спеціалізованих звітів на основі даних, отриманих від клієнта;

- керування веб-сайтами, які надають можливість пошуку у мережі Інтернет та/або використовують пошукові механізми задля створення та підтримки великих баз даних інтернет-адрес і контенту в зручному для пошуку форматі;

- керування іншими веб-сайтами, що функціонують як портали в мережі Інтернет, таких як медійні сайти, що періодично поновлюють інформаційний контент, стрімінгові та інші платформи;

- дослідження та експериментальні розробки у сфері природничих і технічних наук щодо інформаційних та інформаційно-комунікаційних технологій;

- проведення маркетингових кампаній та надання рекламних послуг з використанням програмного забезпечення, розробленого за участю резидента Дія Сіті, у мережі Інтернет та/або на пристроях користувачів;

- діяльність організаторів кіберспортивних змагань, кіберспортивних команд, спеціалізованих комп’ютерних центрів та/або клубів, призначених для проведення кіберспортивних змагань, а також студій трансляцій кіберспортивних змагань;

- діяльність постачальника послуг, пов’язаних з обігом віртуальних активів;

- забезпечення кібербезпеки інформаційно-комунікаційних систем, програмних продуктів та інформації, що в них обробляється; розроблення та впровадження організаційних заходів, програмних та апаратно-програмних продуктів, призначених для запобігання кіберінцидентам, виявлення та захисту від кібератак, ліквідації їх наслідків, відновлення сталості функціонування комунікаційних та технологічних систем (мереж); оброблення та аналіз даних про обставини кіберінциденту та його наслідки, встановлення передумов, що призвели до нього, надання відповідних рекомендацій; планування та проектування інтегрованих комп’ютерних систем, що поєднують апаратні засоби, програмне забезпечення та комунікаційні технології, призначені для захищеної обробки інформації (даних); надання консультацій з питань забезпечення кібербезпеки (кіберзахисту) комунікаційних систем та програмного забезпечення (продуктів), що забезпечують функціонування IT-систем клієнта; надання послуг з експлуатації та технічного обслуговування комунікаційного обладнання, програмного забезпечення, призначеного для забезпечення кібербезпеки комунікаційних та технологічних систем (мереж); проведення досліджень та здійснення експериментальних розробок у сфері забезпечення кібербезпеки;

- діяльність з проектування (конструювання), дослідження, тестування (випробування) технологій, пристроїв і систем робототехніки з використанням комп’ютеризованих систем управління;

3) розмір середньої місячної винагороди залученим працівникам та гіг-спеціалістам, починаючи з календарного місяця, наступного за календарним місяцем, в якому набуто статус резидента Дія Сіті, кожного календарного місяця становить не менше, ніж еквівалент 1200 євро за офіційним курсом гривні щодо євро, встановленим Національним банком України станом на перше число відповідного календарного місяця;

4) середньооблікова кількість працівників та гіг-спеціалістів юридичної особи (у разі залучення) за підсумками кожного календарного місяця, починаючи з наступного за календарним місяцем, в якому юридичною особою набуто статус резидента Дія Сіті, становить не менше дев’яти осіб;

5) сума кваліфікованого доходу юридичної особи, отриманого за перших три календарних місяці, наступні за календарним місяцем, в якому юридичною особою набуто статус резидента Дія Сіті, становить не менш як 90 відсотків суми її загального доходу за такий період, а сума кваліфікованого доходу, отриманого за кожен календарний рік перебування у статусі резидента Дія Сіті, становить не менш як 90 відсотків суми загального доходу юридичної особи за той самий період (за наявності загального доходу);

Від того, чи будуть виконанні ці вимоги, залежить, наприклад, порядок оподаткування зарплати найманих працівників та винагород гіг-спеціалістів резидента Дія Сіті, а також механізм сплати ЄСВ з таких сум. Саме тому для резидента Дія Сіті вкрай важливо правильно обчислити ці критерії.

Також Законом № 1667 (п. 2 ст. 5 Закону № 1667) прописані обмеження, при наявності яких Компанії не зможуть бути резидентами Дія Сіті, це:

- юридичні особи, які зареєстровані на території та/або відповідно до законодавства іноземної держави;

- юридичні особи, у статутному капіталі якої 25 і більше відсотків прямо або опосередковано належать державі Україна або територіальній громаді;

- юридичні особи, які мають статус неприбуткового підприємства, установи, організації;

- юридичні особи, які порушили вимоги законодавства щодо розкриття інформації про кінцевих бенефіціарних власників та/або подання інформації про структуру власності юридичної особи;

- прямим або опосередкованим власником часток (акцій) у статутному (акціонерному) капіталі юридичних осіб є держава, визнана Верховною Радою України державою-агресором, або юридичні особи, зареєстровані відповідно до законодавства такої держави, або фізична особа, яка постійно (переважно) проживає у такій державі. Це положення не застосовується у разі здійснення володіння часткою (акціями) у статутному (акціонерному) капіталі через юридичну особу, акції якої перебувають в обігу на фондових біржах згідно з переліком, затвердженим Кабінетом Міністрів України (крім випадків реєстрації такої юридичної особи відповідно до законодавства держави-агресора);

- у статутному капіталі юридичних осіб 25 і більше відсотків прямо або опосередковано належать юридичним особам, зареєстрованим у державах, включених Групою з розробки фінансових заходів боротьби з відмиванням грошей (FATF) до переліку країн, що не співпрацюють у сфері протидії відмиванню доходів, одержаних злочинним шляхом;

- стосовно юридичних осіб застосовано спеціальні економічні або інші обмежувальні заходи (санкції) відповідно до законодавства України, або визнані Україною міжнародні санкції або які є пов’язаними особами особи, стосовно яких застосовано такі обмежувальні заходи (санкції);

- юридичні особи, які визнані банкрутом;

- юридичні особи, які перебувають у процесі припинення, крім перетворення;

- юридичні особи які протягом більш як 30 днів мають податковий борг, загальна сума якого становить понад 10 мінімальних заробітних плат (виходячи з розміру мінімальної заробітної плати, встановленої на 1 січня поточного календарного року);

- юридичні особи, які є постачальником послуг, пов’язаних з обігом віртуальних активів, та не виконали вимоги законодавства щодо включення до певного реєстру, постановки на облік, отримання ліцензії чи іншого дозвільного документа (якщо такі вимоги встановлені законодавством як умова надання відповідних послуг);

- юридичні особи, які здійснюють діяльність з організації та/або проведення азартних ігор, крім діяльності з надання послуг у сфері азартних ігор.

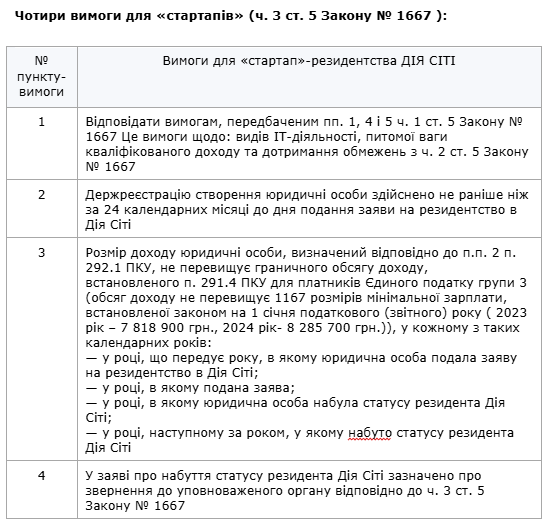

Полегшення для «стартапів»:

Це так звані юридичні особи-«стартапи», яким ч. 3 ст. 5 Закону № 1667 дозволяє за певних умов на деякий час стати резидентами Дія Сіті. А саме: юридична особа, яка відповідає не всім вимогам, передбаченим ч. 1 ст. 5 Закону № 1667, має право перебувати у статусі резидента Дія Сіті, але не довше ніж до 31 грудня календарного року, наступного за роком, в якому вона набула статусу резидента Дія Сіті, за умови дотримання таких вимог.

Завершуючи, хочемо зазначити, що ця стаття є лише першою частиною нашого циклу, присвяченого Дія Сіті. У наступних публікаціях ми розглянемо інші аспекти цієї програми, її переваги та виклики, а також дамо практичні поради для бізнесу. Слідкуйте за оновленнями, щоб не пропустити корисну інформацію, яка допоможе вам розібратися у всіх нюансах і максимально ефективно використовувати можливості Дія Сіті.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua