Юлія Касянюк, консультант з міжнародного оподаткування, департамент ТЦУ

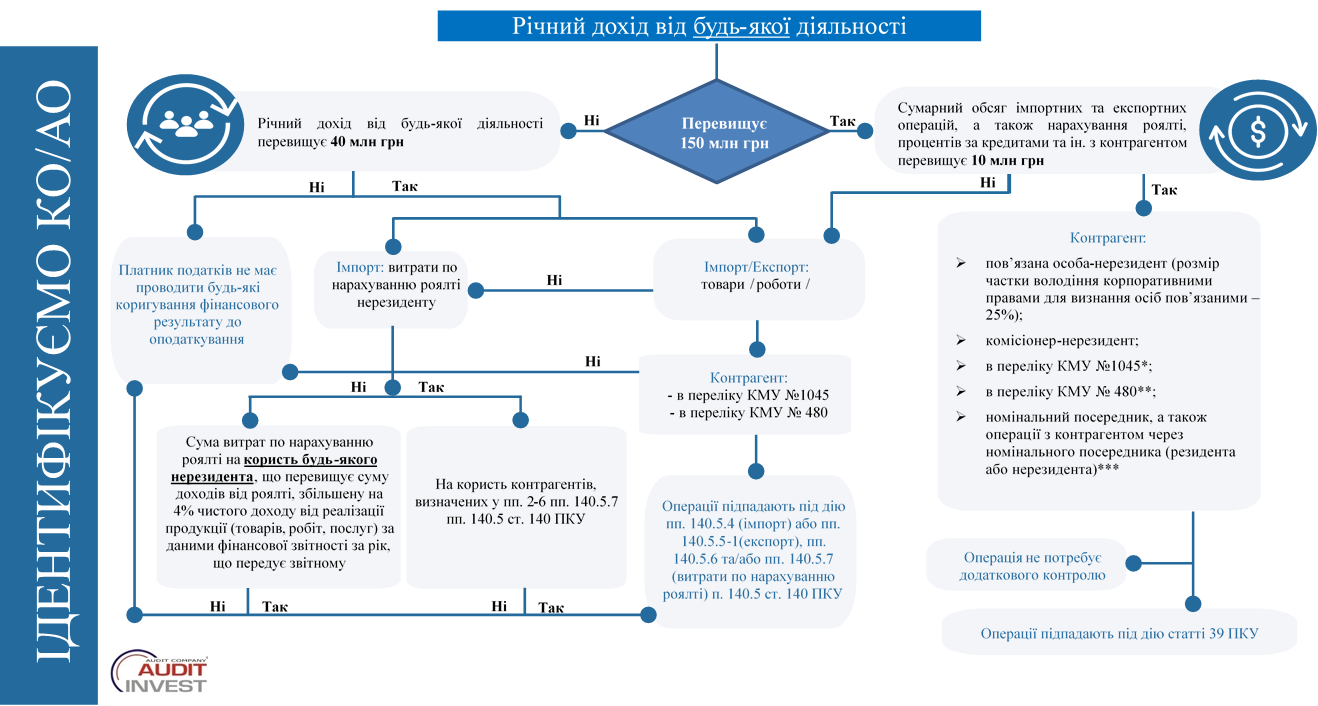

Ідентифікуємо операції з нерезидентами для звітного 2024 року

Навіщо ця стаття: допомагає самостійно визначити, чи підпадають ваші операції з нерезидентом під норми ст. 39 ПКУ (контрольовані операції, трансфертне ціноутворення) або вимагають коригування фінрезультату за пп. 140.5.4, 140.5.5-1, 140.5.6, 140.5.7 п. 140.5 ст. 140 ПКУ.

Ми оновили схему відповідно до останніх змін податкового законодавства, за допомогою якої ви зможете самостійно розібратися у тому, чи підпадають ваші операції з контрагентом-нерезидентом під норми ст. 39 ПКУ і є контрольованими або ж потребують коригування фінансового результату до оподаткування відповідно до норм пп. 140.5.4, 140.5.5-1, 140.5.6, 140.5.7 п. 140.5 ст. 140 ПКУ.

* https://zakon.rada.gov.ua/laws/show/1045-2017-п

** https://zakon.rada.gov.ua/laws/show/480-2017-п

*** визначення номінального посередника — пп. 39.2.1.5 пп. 39.2.1 п. 39.2 ст. 39 ПКУ. Важливо: номінальним посередником може бути як резидент України, так і нерезидент.

Інші види контрольованих операцій (ст. 39 ПКУ)

До контрольованих операцій також відносяться господарські операції, що здійснюються між нерезидентом та його постійним представництвом в Україні, які відсутні у схемі, оскільки досягнення вартісного критерію 150 млн грн річного доходу від будь-якої діяльності необов’язкове для таких операцій.

Господарські операції між нерезидентом та його постійним представництвом в Україні визнаються контрольованими, якщо обсяг операцій, визначений за правилами бухобліку, перевищує 10 млн грн (без непрямих податків) за відповідний рік.

CBC-звітність в Україні

CBC-звітність (Country-by-Country reporting) в Україні стала обов’язковою з 4 липня 2024 року для підвищення прозорості міжнародних груп. Звіт подається щороку материнською компанією у країні її реєстрації, після чого інформація обмінюється між податковими органами інших держав.

Строк: до 31 грудня року, наступного за звітним (тобто за 2024 рік — до 31.12.2025).

Основний обов’язок подання — на материнській компанії міжнародної групи, яка консолідує дані всіх дочірніх підприємств.

Конструктивні дивіденди: як уникнути податкових ризиків

Конструктивні дивіденди в ТЦУ можуть виникати у контрольованих операціях, умови яких не відповідають принципу «витягнутої руки».

Згідно з пп. 14.1.49 п. 14.1 ст. 14 ПКУ сума завищення витрат резидента понад суму, визначену із дотриманням принципу «витягнутої руки», та сума заниження доходу резидента у порівнянні з «витягнутою рукою» прирівнюються до дивідендів.

Якщо резидент виплачує нерезиденту дохід у сумі, що перевищує «витягнуту руку», резидент утримує податок на доходи нерезидента 15% (якщо інше не передбачено міжнародним договором). Конструктивних дивідендів можна уникнути, ретельно аналізуючи Конвенції про уникнення подвійного оподаткування (зокрема, статтю 10) та узгоджуючи, щоб оподаткування відповідало суті дивідендів у відповідній Конвенції.

КІК-звіти

Нагадуємо про своєчасне подання звітів щодо контрольованих іноземних компаній (КІК) відповідно до ПКУ.

Штрафи (ПКУ):

- за неподання звітності про КІК — 100 прожиткових мінімумів (302 800,00 грн у 2024 р.);

- за несвоєчасне подання — 1 ПМ (3 028,00 грн) за кожен день, але не більше 50 ПМ;

- за неподання повідомлення про зміни в контролі — 300 ПМ (908 400 грн у 2024 р.).

Законом №3706-IX від 09.05.2024 тимчасово призупинено застосування окремих штрафів (п. 120.7 ПКУ) на час воєнного стану та шість місяців після його завершення. Обов’язок звітувати не скасовано: після завершення воєнного стану буде лише 6 місяців, аби подати звіти одразу за 2022, 2023, 2024 роки.

Якщо ваша ЗЕД-операція підпадає під ст. 39 ПКУ (контрольовані операції)

Сформувати Звіт про контрольовані операції

- Підготувати перелік усіх контрольованих операцій;

- Заповнити Звіт про КО;

- Подати Звіт засобами електронного зв’язку до 30 вересня року, що настає за звітним;

- Якщо платник є учасником МГК та здійснював КО — подати Повідомлення про участь у МГК.

Підготувати документацію з ТЦУ

- Провести функціональний аналіз сторін та обрати/обґрунтувати метод ТЦУ;

- Зібрати зіставні дані/ціни/операції, розрахувати діапазон ринкових цін/рентабельності;

- Скласти документацію з ТЦУ (готова на дату подання Звіту);

- Перевірити принцип «витягнутої руки» (за потреби — коригування фінрезультату у декларації).

Оцінити ризики та відповідальність

- Неподання Звіту про КО — штраф 300 ПМ (на 01.01 звітного року)*;

- Відсутність документації на запит ДПС — 3% суми КО, але не більше 200 ПМ*;

- Неподання повідомлення про участь у МГК — 100 ПМ*;

- Недотримання принципу «витягнутої руки» — донарахування податку, штрафи, пеня.

* Оплата штрафів не звільняє від обов’язку подати звіт/дока/повідомлення.

Штрафні санкції для звітного 2024 року

908 400 грн — у разі ненадання Звіту про КО, глобальної документації з ТЦУ (майстер-файлу).

до 908 400 грн — 1% від суми КО, незадекларованих у Звіті, але не більше 300 ПМ.

до 605 600 грн — 3% від суми КО за неподання документації з ТЦУ, але не більше 200 ПМ.

до 3 028 000 грн — 1% від суми доходу (виручки) учасника МГК, інформація щодо якого не відображена у звіті у розрізі країн МГК, але не більше 1 000 ПМ.

605 600 грн — за надання недостовірної інформації у звіті у розрізі країн МГК щодо учасника МГК.

3 028 000 грн — у разі неподання звіту у розрізі країн міжнародної групи компаній.

302 800 грн — у разі неподання повідомлення про участь у МГК.

Важливо: на час воєнного стану та 6 місяців після — окремі штрафи за КІК тимчасово призупинені, але обов’язок звітувати зберігається (після завершення ВС буде 6 місяців, щоб подати за 2022–2024 роки).

Якщо ЗЕД-операція підпадає під пп. 140.5.4 / 140.5.5-1 / 140.5.6 / 140.5.7 п. 140.5 ст. 140 ПКУ

Пп. 140.5.4 та/або 140.5.5-1

Необхідно:

- або збільшити фінрезультат до оподаткування на 30% вартості придбаних/реалізованих товарів (у т.ч. необоротних активів, крім активів з права користування за договорами оренди), робіт та послуг (крім операцій, зазначених у п. 140.2 та пп. 140.5.6, та операцій, визнаних контрольованими за ст. 39 ПКУ);

- або підтвердити суму витрат/доходів за принципом «витягнутої руки» відповідно до ст. 39 ПКУ без подання Звіту про КО (підготувати документацію з ТЦУ).

Пп. 140.5.6

- або збільшити фінрезультат на суму витрат по нарахуванню роялті (крім контрольованих операцій за ст. 39 ПКУ) на користь нерезидента (у т.ч. із «низькоподаткових» юрисдикцій), що перевищує дохід від роялті + 4% чистого доходу від реалізації за попередній рік;

- або підтвердити суму таких витрат за принципом «витягнутої руки» відповідно до ст. 39 ПКУ, але без подання Звіту про КО.

Пп. 140.5.7

Потрібно збільшити фінрезультат на суму витрат по нарахуванню роялті у повному обсязі, якщо роялті нараховані на користь контрагентів, зазначених у пп. 2-6 пп. 140.5.7 п. 140.5 ст. 140 ПКУ, зокрема на користь:

- нерезидента, який не є бенефіціарним (фактичним) отримувачем роялті (крім випадків, коли бенефіціар надав право отримувати роялті іншим особам);

- нерезидента щодо об’єктів ІВ, права на які вперше виникли у резидента України;

- нерезидента, який не оподатковується щодо роялті у своїй державі;

- особи, яка сплачує податок у складі інших податків (крім фізосіб зі спрощеної системи за розд. IV ПКУ);

- юрособи, звільненої від цього податку або зі ставкою, відмінною від п. 136.1 ст. 136 ПКУ.

Audit Invest допоможе: скринінг операцій з нерезидентами, звіт про КО та повний пакет документації з трансфертного ціноутворення.