Підготовлено:

Касянюк Юлія,

консультант з міжнародного оподаткування, департамент ТЦУ

Трансфертне ціноутворення (ТЦУ) є важливим інструментом податкового контролю, який дозволяє запобігати штучному заниженню бази оподаткування через операції з пов’язаними особами та нерезидентами з відповідних Переліків КМУ. В Україні правила ТЦУ діють з 2013 року та протягом цього періоду вони зазнали значних змін, спрямованих на гармонізацію з міжнародними стандартами, зокрема рекомендаціями Організації економічного співробітництва та розвитку (ОЕСР).

Одним із ключових аспектів ТЦУ є здійснені контрольовані операції – операції, що відповідають певним критеріям та підлягають аналізу для перевірки їх відповідності принципу «витягнутої руки». Цей принцип означає, що умови таких операцій повинні відповідати ринковим, які були б застосовані між незалежними компаніями.

Наразі завершилось складання фінансової звітності за 2024 рік, тож у платників податків є необхідна інформація для аналізу операцій та оцінки відповідності критеріям трансфертного ціноутворення.

У разі відповідності вимогам ТЦУ платники зобов’язані:

|

|

Подати Звіт про контрольовані операції до ДПС (до 30 вересня 2025 року за звітний 2024 рік); |

|

|

Повідомлення МГК у разі якщо платник податків є учасником відповідної міжнародної групи компаній та у звітному році здійснював контрольовані операції; |

|

|

Підготувати документацію з ТЦУ, що підтверджує відповідність операцій принципу «витягнутої руки»; |

|

|

У разі невідповідності контрольованих операцій принципу «витягнутої руки», провести відповідні коригування фінансового результату до оподаткування. |

Кому необхідно дотримуватись правил трансфертного ціноутворення?

Згідно зі статтею 39 ПКУ, контрольованими визнаються операції, якщо виконуються одночасно два вартісних критерія:

- Обсяг річного доходу платника податків від будь-якої діяльності перевищує 150 мільйонів гривень за відповідний податковий (звітний) рік;

- Обсяг таких господарських операцій з кожним контрагентом-нерезидентом перевищує 10 мільйонів гривень за відповідний податковий (звітний) рік.

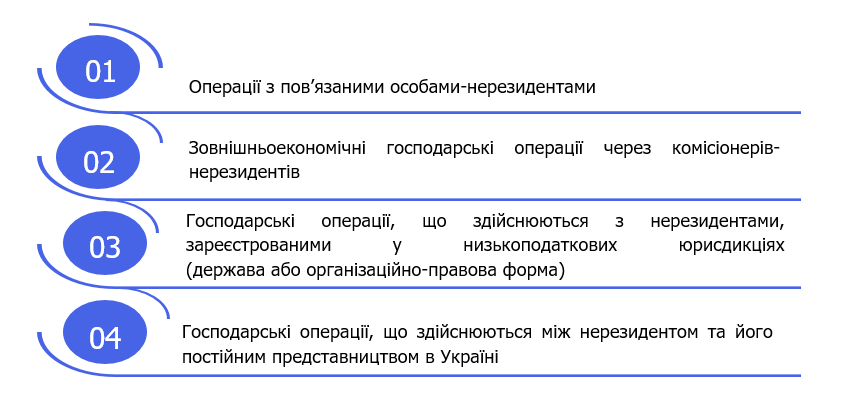

Проте для визначення контрольованих операцій недостатньо лише дотримання вартісного критерію – важливо також враховувати статус контрагента-нерезидента. Операції підлягають контролю тільки якщо здійснюються з нерезидентами, які належать до однієї з таких категорій:

Українське законодавство з трансфертного ціноутворення встановлює, що операції підлягають контролю лише в тому випадку, якщо одночасно виконуються обидві умови: перевищення граничних обсягів операцій та здійснення операцій з «особливими» нерезидентами.

Таким чином, якщо виконується лише одна умова, такі операції не підлягають контролю відповідно до правил ТЦУ. Однак, попри те, що операції не визнаються контрольованими, слід перевірити, чи не підпадають вони під інші коригування фінансового результату.

Додаткові аспекти визначення «ризикових» операцій: статті 140.5.4 та 140.5.5-1 ПКУ

Якщо ж операція не перевищує порогові значення згідно норм ст. 39 ПКУ, але підпадає під норми пп. 140.5.4 або 140.5.5-1 ПКУ, то платник податків зобов’язаний:

|

|

здійснити коригування фінансового результату на суму 30 відсотків вартості товарів. Це коригування здійснюється у податковій декларації за відповідний рік. Термін подання декларації – не пізніше 60 днів після закінчення звітного року (тобто за 2024 рік – до 28 лютого 2025 року). Таким чином, за звітний 2024 рік, такі коригування вже повинні бути відображенні у відповідних графах фінансової звітності. |

| або | |

|

|

підготувати Документацію з ТЦ, яка буде підтверджувати дотримання принципу «витягнутої руки» відповідно до ст. 39 ПКУ. |

Чому саме такі операції підпадають під контроль податкових органів?

|

|

Суб’єкти господарювання можуть занижувати ціни при експорті або завищувати при імпорті, щоб мінімізувати податки в Україні та максимізувати прибуток у низькоподаткових юрисдикціях |

|

|

Українські компанії можуть переказувати кошти афілійованим особам у країни з низькими податками через виплату роялті, процентів за позиками або послуг, що не мають реального економічного змісту |

|

|

Якщо операція не має реального економічного змісту або здійснюється лише для податкової оптимізації |

Що дає Документація платнику податків?

Захист під час перевірки – оскільки містить детальний аналіз операцій, порівняння з ринковими даними та розрахунок ринкових діапазонів цін чи рентабельності;

Уникнення штрафів – якщо Документація належним чином підготовлена та надана у відповідь на запит ДПС (протягом 30 календарних днів);

Підстава для захисту в суді – у разі спору з податковими органами Документація та проведений аналіз є основним доказом ринкових умов операції.

Рекомендації для платників податків

Отже, з огляду на вищенаведене, для уникнення податкових ризиків та штрафів рекомендуємо:

- Проаналізувати фінансові показники та обсяги господарських операцій для визначення наявності контрольованих операцій;

- Підготувати необхідну Документацію, яка підтверджує відповідність умов контрольованих операцій принципу «витягнутої руки»;

- Своєчасно подати Звіт про контрольовані операції та Повідомлення МГК до контролюючих органів;

- Оцінити ризики та за потреби звернутися до фахівців, щоб уникнути потенційних порушень і фінансових санкцій.

Таким чином, підприємства, що здійснюють міжнародні операції, мають ретельно аналізувати свої фінансові показники та структуру операцій, щоб уникнути можливих порушень і забезпечити відповідність законодавчим вимогам. У сучасних умовах ведення бізнесу відповідність принципу «витягнутої руки» стає не лише вимогою закону, а й ознакою фінансової стабільності та надійності компанії на міжнародному ринку.

Залишились питання? Зв’яжіться з нами прямо зараз!

〉 097 338 12 88, 050 340 11 17

〉 af@audit-invest.com.ua